住宅取得資金贈与の贈与税非課税対象額計算とは、住宅購入を目的とした贈与について、税法上で非課税となる金額を算出する手続きである。

目次

概要

住宅取得資金贈与は、親子や祖父母などの近親者が住宅購入費用として一括または分割で贈与するケースに適用される。従来の贈与税法では、一般贈与と同様に課税対象となっていたが、住宅取得を促進する観点から特別控除制度が設けられた。非課税対象額計算は、この特別控除を正確に適用し、実際に納付すべき贈与税額を決定するための必須プロセスである。

役割と機能

- 税務申告時の基礎データ:贈与者は年間の贈与総額から一般控除(1,000万円)を差し引き、残余に住宅取得資金特別控除(2,400万円または4,800万円)を適用することで課税対象額を算出する。

- 計画的相続対策:住宅取得資金贈与は、相続時の財産分割に先立ち資産を移転させる手段として利用される。非課税枠を最大限活用することで、将来の相続税負担を軽減できる。

- 金融機関との連携:住宅ローンの借入金額と贈与金額が合計で購入価格に達する場合、貸付審査や保証人設定時に重要な情報となる。

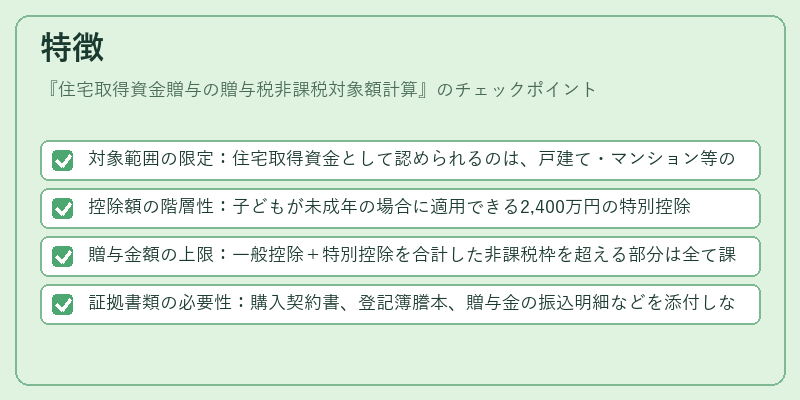

特徴

- 対象範囲の限定:住宅取得資金として認められるのは、戸建て・マンション等の住居用不動産であり、投資目的の物件は除外される。

- 控除額の階層性:子どもが未成年の場合に適用できる2,400万円の特別控除と、成人後に住宅取得を行う場合に拡大された4,800万円の特別控除が存在する。

- 贈与金額の上限:一般控除+特別控除を合計した非課税枠を超える部分は全て課税対象となるため、計算ミスによる過納・未納リスクが生じやすい。

- 証拠書類の必要性:購入契約書、登記簿謄本、贈与金の振込明細などを添付しないと税務署から追加資料請求が入るケースが多い。

現在の位置づけ

住宅取得資金贈与は、若年層の住宅購入支援策として政府・地方自治体の政策とも連動している。近年の税制改正により特別控除額が拡大されたことから、実務上は計算精度と書類整備がさらに重要視されている。また、金融機関側も住宅ローン審査時に贈与金の有無を重視する傾向が強まっており、住宅取得資金贈与の非課税対象額計算は不動産取引全般に不可欠な要素となっている。

×

続きを読むには確認が必要です