確定給付年金の遅延手数料算定手順とは、退職者が受け取る予定の年金支払開始時期を遅らせた際に、企業や保険会社が負担する追加費用を計算するための一連の規則・方法である。

目次

概要

確定給付年金は従業員の退職後に約束された給付額を支払う制度であり、その受取開始時期は通常退職時点または一定期間後と定められている。退職者が健康状態や生活設計上、あるいは税制優遇を活用するために支払開始を遅延させるケースが増加している。遅延手数料算定手順は、これらの遅延決定に伴う金銭的影響を正確かつ公正に評価し、企業・保険会社の財務諸表や税務申告に反映させるために設けられた。法令上は年金制度関連規則に基づき、遅延期間と利率等が定められている。

役割と機能

- 会計処理の整合性維持:遅延手数料を算定し、退職金支払予定額と実際の現金フローとの差異を調整する。

- 税務上の正確な申告:遅延に伴う利息や手数料は所得控除対象となるケースがあるため、適切な計算が必要。

- アクチュアルリスク管理:将来支払予定額を見積もる際のディスカウント率変更など、保険会社側の負債評価に影響。

- 顧客サービス向上:退職者に対して遅延手数料の算出根拠を提示し、透明性と信頼性を確保。

特徴

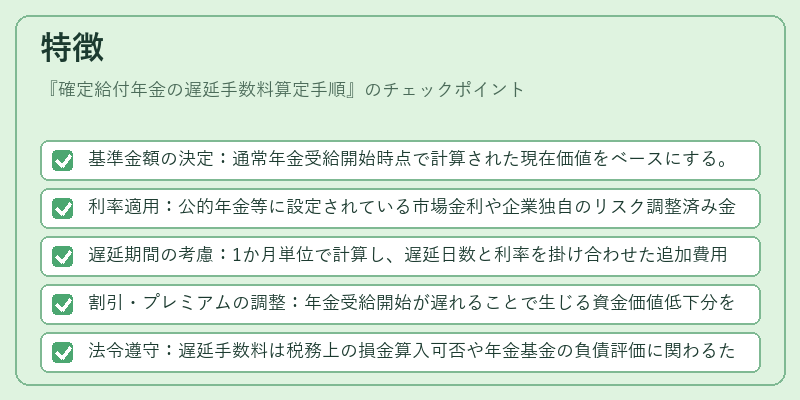

- 基準金額の決定:通常年金受給開始時点で計算された現在価値をベースにする。

- 利率適用:公的年金等に設定されている市場金利や企業独自のリスク調整済み金利が使用される。

- 遅延期間の考慮:1か月単位で計算し、遅延日数と利率を掛け合わせた追加費用を算出。

- 割引・プレミアムの調整:年金受給開始が遅れることで生じる資金価値低下分を補填するため、ディスカウント係数が再計算される。

- 法令遵守:遅延手数料は税務上の損金算入可否や年金基金の負債評価に関わるため、法律・規則と整合性を保つ必要がある。

現在の位置づけ

近年の高齢化社会に伴い、退職者の「遅延受給」選択肢は増加している。これに応じて、遅延手数料算定手順はより細分化され、税制優遇や企業負担軽減策との連携が進められている。特に、退職金制度改革の一環として、遅延手数料を含む総合的な年金計画設計が重要視されており、保険会社は自社のリスク管理モデルにこの算定手順を組み込むことが求められている。さらに、金融庁や厚生労働省によるガイドライン更新が頻繁に行われ、企業・保険会社は最新規制への適合性を継続的に検証する必要がある。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事