bun-hai-kin-sai-toushiとは、企業が株主へ支払う利益の一部(分配金)に対して課される税金である。

概要

分配金課税は、法人税法と所得税法の交差点に位置する制度であり、企業が利益を株主に還元する際に発生する税負担を規定する。日本では、法人が配当を行う場合、その配当金は「源泉徴収方式」により事前に税額が控除される仕組みとなっている。分配金課税の存在は、企業活動の透明性確保と国民所得再配分の一環として設計された。

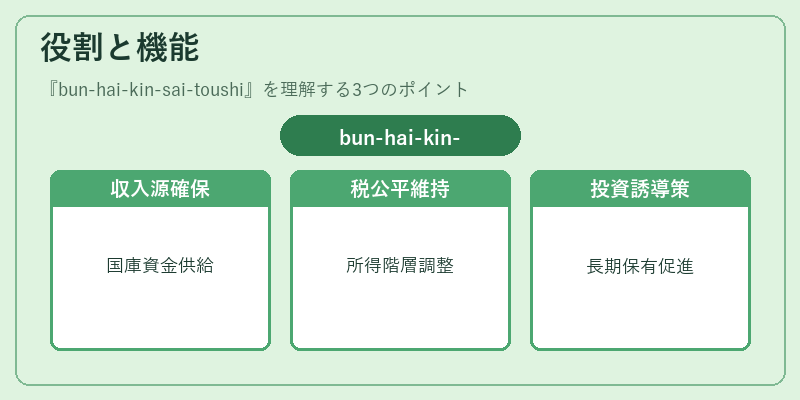

役割と機能

分配金課税は主に次の三つの機能を担う。

-

収入源の確保

株主への利益還元による所得が個人や法人に帰属するため、税務上の課税対象となり国庫へ資金供給される。これは、法人税と配当税との二重課税を防ぐ仕組みとしても位置付けられる。 -

税制公平性の維持

配当所得は給与所得や事業所得に比べて低い税率で課税されることが多いため、所得階層ごとの税負担バランスを調整する役割を果たす。特に高額配当を受け取る富裕層への課税強度は、税制全体の公平性評価に直結する。 -

投資行動の誘導

配当税率や源泉徴収の有無は、株主の投資選択に影響を与える。低い配当税率は長期保有を促進し、市場の安定化につながると考えられる。

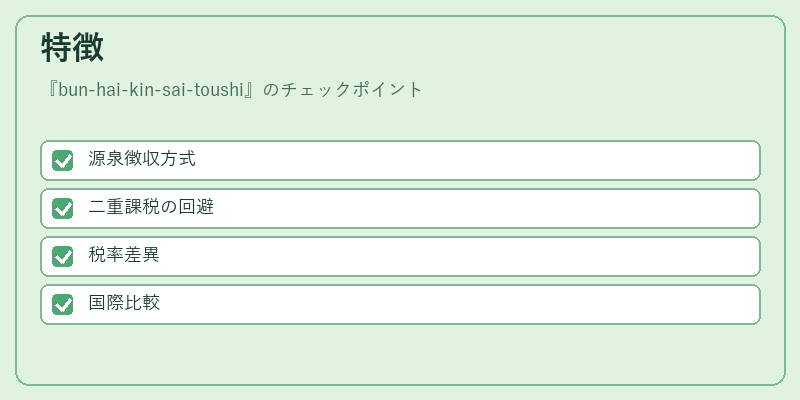

特徴

-

源泉徴収方式

配当支払時に、企業が所得税法に基づき一定割合(通常15%)を差し引いて国へ納付する。株主は確定申告で還付または追加納付を行う。 -

二重課税の回避

配当所得は法人税と個人所得税で二度にわたって課税されるため、配当控除や特別措置が設けられる。これにより、企業利益の再投資を促進する。 -

税率差異

法人税率(約30%)と個人所得税率(15〜20%)との間で大きな差が存在し、配当金は法人税後の残余に対して課税される点が特徴的。 -

国際比較

他国では配当税率が低く設定されているケースも多いが、日本は源泉徴収を通じた税収確保と公平性維持を重視している。

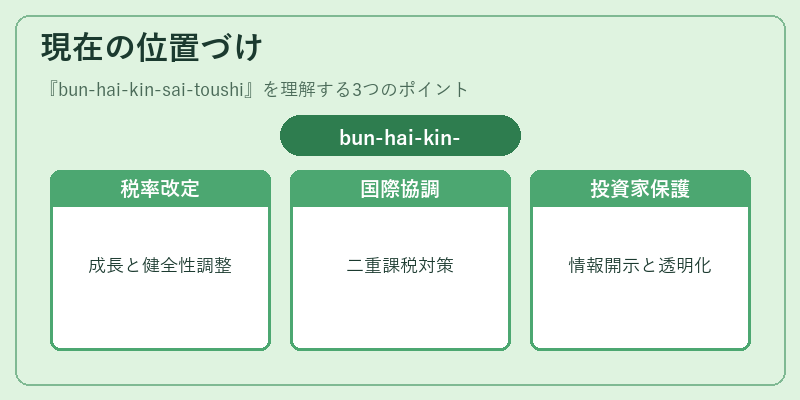

現在の位置づけ

近年、株主還元政策や企業価値向上に関する議論が活発化する中で、分配金課税は再検討の対象となっている。具体的には以下の動きが見られる。

-

税率改定

政府は経済成長と財政健全性を両立させるため、配当税率の見直しや源泉徴収制度の変更を検討している。特に中小企業への優遇策が議論されるケースも増えている。 -

国際協調

OECD等での二重課税対策枠組みの下、配当税の取り扱いは国際的な標準化の対象となっており、日本独自の源泉徴収制度が見直される可能性もある。 -

投資家保護

株主への情報開示や配当方針の透明化が求められ、税制上の優遇措置と合わせて企業ガバナンスの強化が進む。

以上より、分配金課税は国民所得再配分と投資環境整備を両立させる重要な税制度であり、今後も経済情勢や国際基準に応じた調整が続く見込みである。

続きを読むには確認が必要です