相続税減免措置とは、相続財産に対して課される相続税の負担を軽減または免除するために設けられた法的枠組みである。

目次

概要

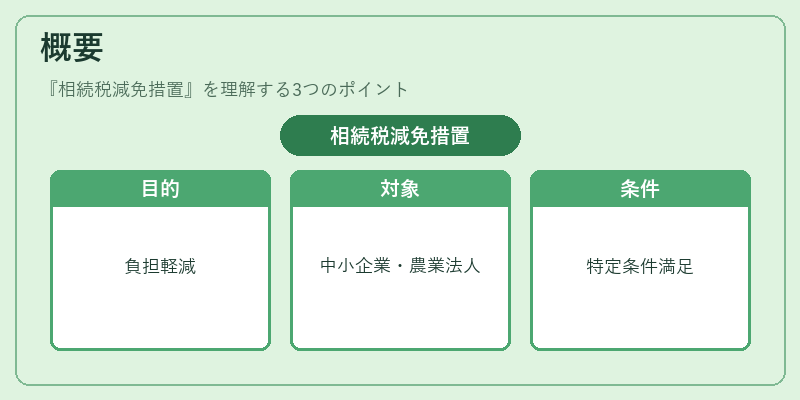

相続税減免措置は、国や地方自治体が定める特例制度であり、一定条件を満たす相続人に対して税額の軽減・免除を認めるものだ。これらは、相続財産の円滑な継承と世代間の経済的負担緩和を目的としており、特に中小企業や農業法人などの事業承継支援が重視されている。

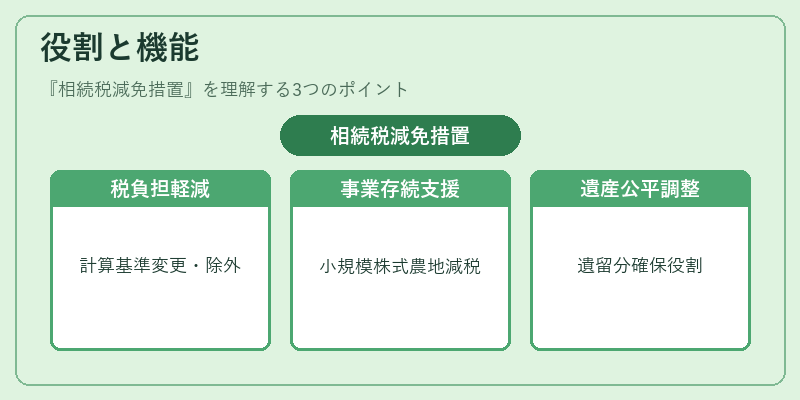

役割と機能

減免措置は、相続税の計算基準を変更したり、課税対象財産を除外することで税負担を軽減する。具体的には、以下のような場面で利用される。

- 小規模事業者の株式や農地等の継承時に税額が大幅に減少し、事業の存続が容易になる。

- 遺産分割において相続人間の公平性を保ちつつ、遺留分を確保するための調整役として機能する。

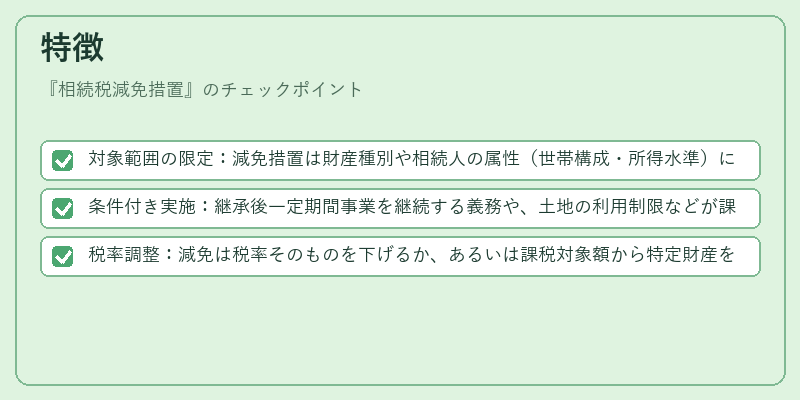

特徴

- 対象範囲の限定:減免措置は財産種別や相続人の属性(世帯構成・所得水準)に応じて適用される。

- 条件付き実施:継承後一定期間事業を継続する義務や、土地の利用制限などが課せられることが多い。

- 税率調整:減免は税率そのものを下げるか、あるいは課税対象額から特定財産を除外する形で実現される。

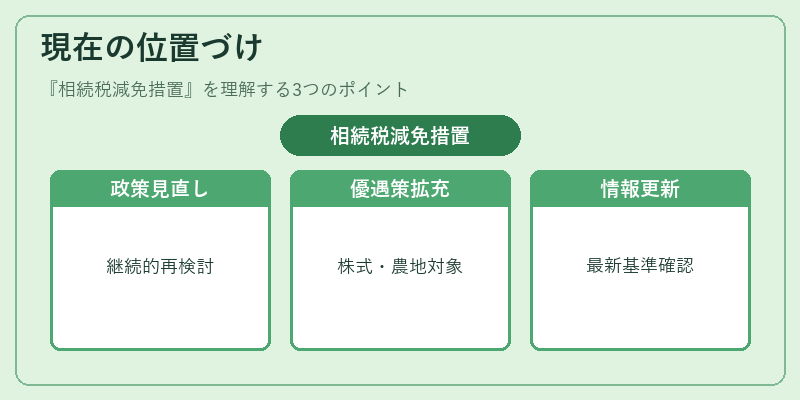

現在の位置づけ

近年、少子高齢化や地方経済活性化への期待から、相続税減免措置は重要な政策手段として継続的に見直されている。特に中小企業の後継者不足を解消するため、株式承継や農地承継に対する優遇策が拡充されている。また、地方自治体は独自の減免制度を設け、地域経済への貢献度合いを評価している。税制改正時には、減免措置の適用基準や対象財産の範囲が調整されることが多く、相続計画においては常に最新情報を確認する必要がある。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事