自己資本比率の資本比率測定方法とは、企業の財務健全性を評価するために、貸借対照表上の自己資本と総資産または負債との関係を数値化した指標を算出する手法である。

概要

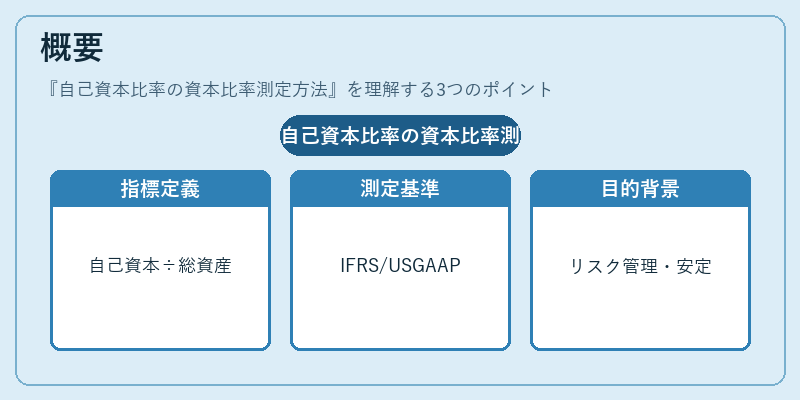

自己資本比率は、企業が外部から調達した資金(負債)に対して、株主や内部留保などの自己資本がどれだけ充実しているかを示す指標である。金融監督機関や投資家は、リスク管理や信用評価の基準としてこの比率を重視する。測定方法は、会計基準(IFRS・US GAAP)や規制枠組み(Basel IIIなど)の要件に応じて微調整されるが、基本的には「自己資本 ÷ 総資産」または「自己資本 ÷ (自己資本+負債)」という形で表現される。

この比率の導入背景には、金融危機後の資本適正性強化や企業統治の透明性向上がある。特に銀行業界では、貸出残高とリスクウェイトを考慮した自己資本比率(CET1)が規制対象となり、全体的な金融システムの安定性確保に寄与している。

役割と機能

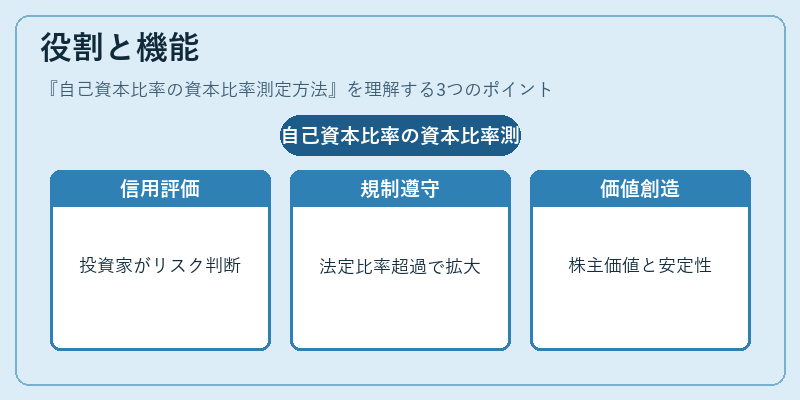

- 信用評価:投資家や債権者は自己資本比率を基に企業のデフォルトリスクを判断し、金利設定や投資判断を行う。

- 規制遵守:銀行・保険会社は法定最低自己資本比率を満たす必要があり、これを超える余剰資本で事業拡大やリスク吸収を図る。

- 企業統治:経営陣は自己資本比率の維持・向上を通じて株主価値創造と長期的な安定性を両立させる戦略を策定する。

- 市場比較:同業他社との自己資本比率比較により、財務健全性や成長余地の評価が可能となる。

特徴

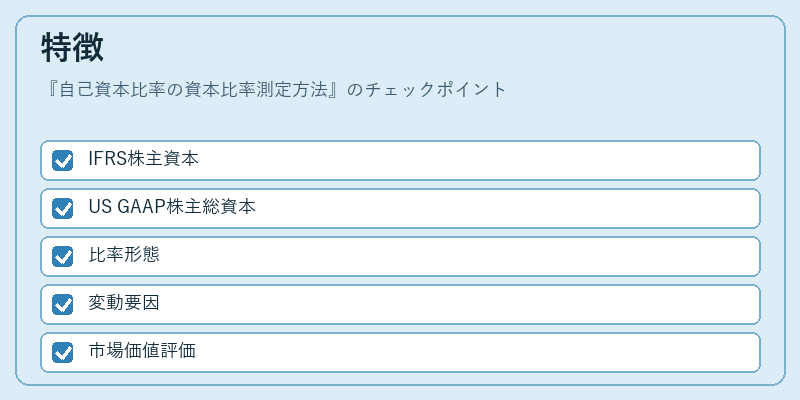

| 項目 | 説明 |

|---|---|

| 計算基準 | IFRSでは「株主資本」=普通株式+留保利益;US GAAPでは「株主総資本」=普通株式+優先株式+留保利益。負債は短期・長期の全部を含む。 |

| 変動要因 | 株価上昇による株式発行益、配当金支払、減損計上などで自己資本が増減する。 |

| 比率形態 | 総資産比(自己資本 ÷ 総資産)と負債比(自己資本 ÷ (自己資本+負債))の二種類が主流。後者はレバレッジ感を強調する。 |

| 資本質量 | 株式発行時に確定した額面ではなく、実際の市場価値や公正価値で評価される場合もある。 |

自己資本比率は単なる数値以上に、企業のリスク許容度と成長戦略を映し出す指標として位置づけられる。

現在の位置づけ

近年では、Basel IIIやIFRS 9の導入により、自己資本比率の算定基準が厳格化されている。特に金融機関は「リスクウェイト付き資産」に対するCET1比率を重視し、非銀行企業でも投資家や信用格付け機関から同様の指標評価が求められるケースが増加している。

また、ESG(環境・社会・ガバナンス)への注目が高まる中、自己資本比率は「財務的な安全性」だけでなく、企業の持続可能性を測る一要素としても活用されている。さらに、デジタル化やビッグデータ解析の進展により、リアルタイムでの自己資本比率モニタリングが可能となり、リスク管理の自動化が推進されている。

総じて、自己資本比率の測定方法は、金融監督・投資判断・企業戦略に不可欠な指標として、今後もその重要性を増すと予想される。

続きを読むには確認が必要です