自己株式の消却とは、企業が保有する自己株式を株主資本から除外し、発行済み株式数を減少させる処理である。

目次

概要

自己株式の消却は、企業が自社株を取得した後に、株式を完全に廃止する手続きである。取得した株式は「自己株式」として会計上の資本剰余金に計上され、消却によりその株式は市場から永久に除外される。消却は、株主資本の構成を変更し、発行済み株式数を減らすことで、1株あたりの利益(EPS)や配当性向などの指標に影響を与える。企業は、株価の安定化や株主還元策として、または資本構成の最適化を目的に消却を実施する。

役割と機能

消却は、株式市場における株価形成に直接関与する。発行済み株式数が減少すると、株価は上昇圧力を受けることが多い。さらに、EPSが向上し、投資家にとっての株価評価が高まる可能性がある。消却は、株主還元策として配当の代替手段となり、株主価値を高める手段として広く採用されている。また、企業が過剰な自己株式を保有している場合に、資本効率を改善するために消却が選択される。消却は、株主総会での承認を要し、法的手続きや会計処理が厳格に定められている。

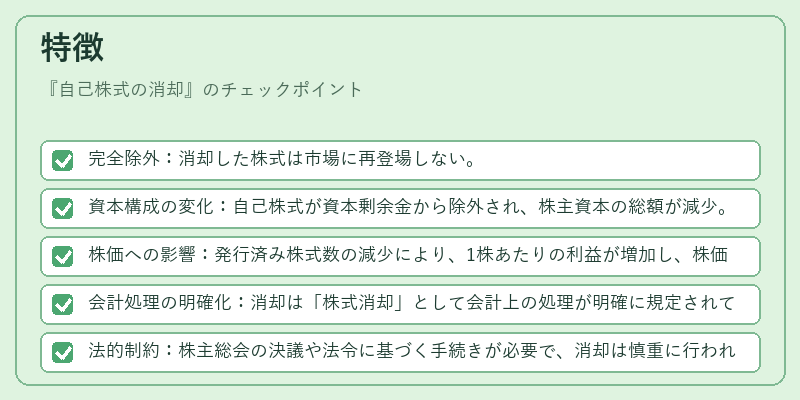

特徴

- 完全除外:消却した株式は市場に再登場しない。

- 資本構成の変化:自己株式が資本剰余金から除外され、株主資本の総額が減少。

- 株価への影響:発行済み株式数の減少により、1株あたりの利益が増加し、株価が上昇しやすい。

- 会計処理の明確化:消却は「株式消却」として会計上の処理が明確に規定されている。

- 法的制約:株主総会の決議や法令に基づく手続きが必要で、消却は慎重に行われる。

現在の位置づけ

近年、企業が株主還元を重視する中で、自己株式の消却は重要な手段として位置づけられている。消却は、株主価値を高めると同時に、資本効率を向上させる効果があるため、上場企業の財務戦略に組み込まれるケースが増えている。規制面では、株主総会での承認や会計基準に従った処理が求められるため、透明性が高い取引として評価される。消却は、株式分割や自社株買いと並ぶ、株主価値を直接的に左右する企業行動の一つとして、投資家やアナリストの注目を集めている。

×

続きを読むには確認が必要です