クレジット・スプレッドとは、国債などの無リスク資産に対する利回りと、同期限の企業債やその他のリスク資産に対する利回りとの差額である。

概要

クレジット・スプレッドは、投資家がリスクプレミアムを測定するための指標として発展した。国債は政府の返済義務が強固であるため、デフォルトリスクが極めて低いとみなされ、基準金利として広く利用される。対照的に、企業債は発行体の信用力に依存し、デフォルトリスクが存在する。したがって、同一満期の国債と企業債の利回り差は、投資家が企業の信用リスクに対して要求する追加リターンを示す。金融市場の発展とともに、スプレッドは市場の信用感情をリアルタイムで反映する手段として重要性を増してきた。

役割と機能

クレジット・スプレッドは、以下のような場面で活用される。

1. 信用リスク評価 – 投資家はスプレッドを観測し、企業の信用状態を定量的に判断する。スプレッドが拡大すれば信用リスクが高まっていると解釈され、縮小すれば信用状況が改善しているとみなされる。

2. ポートフォリオ構築 – スプレッドの動向を踏まえて、リスク・リターンの最適化を図る。例えば、スプレッドが狭い期間にジャンク債を購入することで、相対的に高い利回りを得る戦略が取られる。

3. ヘッジ手段 – 金融機関は、クレジット・スプレッドを利用してデフォルトリスクをヘッジする。スプレッドが拡大した際にスワップやオプションを用いて損失を限定する。

4. 市場指標 – スプレッドは、金融危機時や景気後退期における信用市場の健全性を示す先行指標として使われる。スプレッドが急拡大すると、投資家のリスク回避姿勢が強まっていると判断される。

特徴

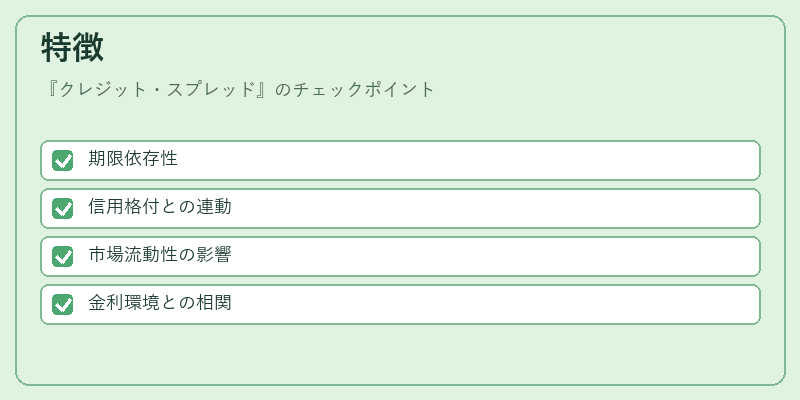

- 期限依存性

スプレッドは満期ごとに異なる。短期のスプレッドは金利変動に敏感で、長期のスプレッドは信用リスクの長期的見通しを反映する。 - 信用格付との連動

企業の格付が下がるとスプレッドは拡大し、上がると縮小する。格付機関の評価変更はスプレッドに即時に反映される。 - 市場流動性の影響

流動性が低い市場ではスプレッドが不自然に広がることがある。逆に流動性が高い市場ではスプレッドは比較的安定する。 - 金利環境との相関

無リスク金利(国債利回り)が低下すると、スプレッド自体は上昇しやすい。金利が上昇すると、相対的にスプレッドは縮小しやすい。

現在の位置づけ

近年、低金利環境と金融規制の強化により、クレジット・スプレッドは投資判断の中心的指標として位置づけられている。

- 規制強化の影響

バーゼル規制やEUのMiFID II等により、金融機関は信用リスクをより正確に測定し、報告する義務が課されている。スプレッドはその測定基準の一部として採用されるケースが増えている。

- デジタル化とデータ解析

大規模データ解析や機械学習の導入により、スプレッドの短期的変動をリアルタイムで予測する手法が開発されている。これにより、投資家はより迅速にリスクヘッジを行えるようになっている。

- 市場の多様化

カバードボンドや転換社債、劣後債など、従来の企業債以外の信用商品でもスプレッドが重要な評価指標となっている。特に、転換社債では転換価値とクレジットリスクの両面を考慮したスプレッド分析が必要となる。

クレジット・スプレッドは、金融市場における信用リスクの定量的表現として不可欠であり、投資家・金融機関・規制当局がリスク管理と資本配分を行う際の基盤を提供する。

続きを読むには確認が必要です