贈与証書保管期間とは、贈与に関する法的証明書(贈与証書)を税務署等の監査・確認に備えて一定期間保存しなければならない期間である。

目次

概要

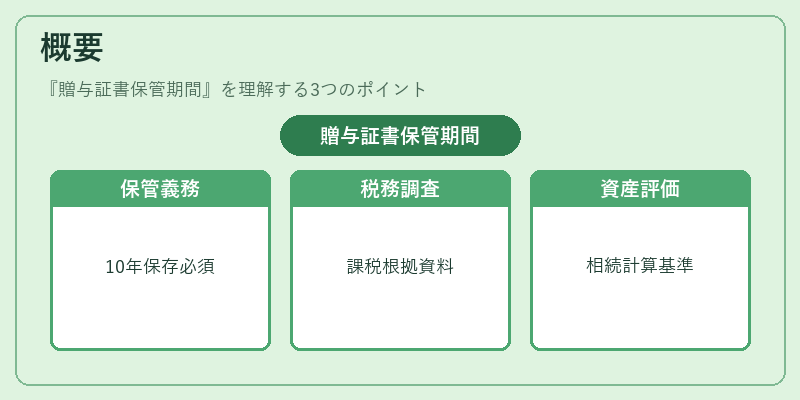

贈与証書は、贈与者と受贈者間で成立した贈与契約を証明する重要文書であり、贈与税の計算や申告に不可欠である。日本の税法では、贈与税の課税対象となる贈与を行った年の翌年度から一定期間(通常は10年間)保管する義務が定められている。この規定は、贈与税の調査や相続時における財産評価の根拠として機能し、税務署が正確な課税を行うための証拠資料となる。

また、贈与証書の保管期間は、単なる税務上の要件にとどまらず、遺言信託や事業承継計画における資産移転の透明性確保にも寄与する。特に株式や不動産を贈与した場合、その評価額や取得日が後世に渡って正確に残ることで、相続税計算時の基準価額設定や減免措置適用の根拠となる。

役割と機能

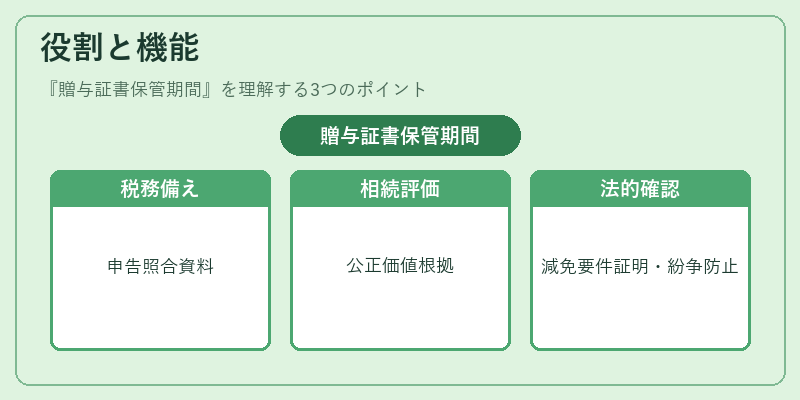

- 税務調査への備え – 贈与証書を保管しておくことで、税務署が贈与税申告内容を照合した際に必要な資料を即座に提示できる。

- 相続時の財産評価 – 受贈者が遺産分割や相続税計算を行う際、贈与証書は贈与時点での公正価値を示す重要な根拠となり、適切な課税額決定に寄与する。

- 事業承継の合法性確認 – 事業承継税制を利用して株式や経営権を贈与した場合、その証明書は減免措置の要件満足を示す資料として不可欠である。

- 紛争防止 – 贈与に関する合意内容が文書化されていることで、後日発生し得る相続人間の紛争や贈与者・受贈者間のトラブルを未然に防ぐ役割も果たす。

特徴

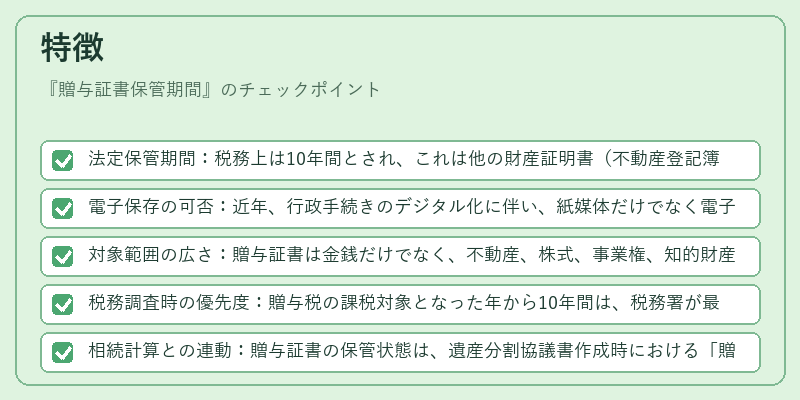

- 法定保管期間:税務上は10年間とされ、これは他の財産証明書(不動産登記簿や株主名簿)より短い。

- 電子保存の可否:近年、行政手続きのデジタル化に伴い、紙媒体だけでなく電子ファイルとしての保管も認められているが、閲覧性と改ざん防止策が求められる。

- 対象範囲の広さ:贈与証書は金銭だけでなく、不動産、株式、事業権、知的財産権などあらゆる資産に対して作成され得る。

- 税務調査時の優先度:贈与税の課税対象となった年から10年間は、税務署が最も頻繁に確認する期間であり、その間に紛失や破損があると罰則リスクが高まる。

- 相続計算との連動:贈与証書の保管状態は、遺産分割協議書作成時における「贈与済み財産」の正確な把握に直結し、遺留分や相続税基礎控除額算定にも影響を及ぼす。

現在の位置づけ

近年の税制改正では、贈与証書保管期間の厳格化とともに、電子申告・届出システムの整備が進められている。これにより、紙媒体での保管負担は軽減される一方で、データ形式や保存サーバーのセキュリティ確保が新たな課題となっている。

また、事業承継税制の適用拡大に伴い、株式贈与や経営権移転を行うケースが増加しており、その証明書は減免措置申請時に必須資料として扱われる。

さらに、相続税の課税基準価額算定においては、贈与証書に記載された評価額がそのまま利用されるケースもあるため、正確な保管と管理が不可欠である。

総じて、贈与証書保管期間は、税務調査・相続計算・事業承継の各場面で中心的役割を担い、金融・経済における資産移転の透明性と公正性を維持するための基盤となっている。

×

続きを読むには確認が必要です