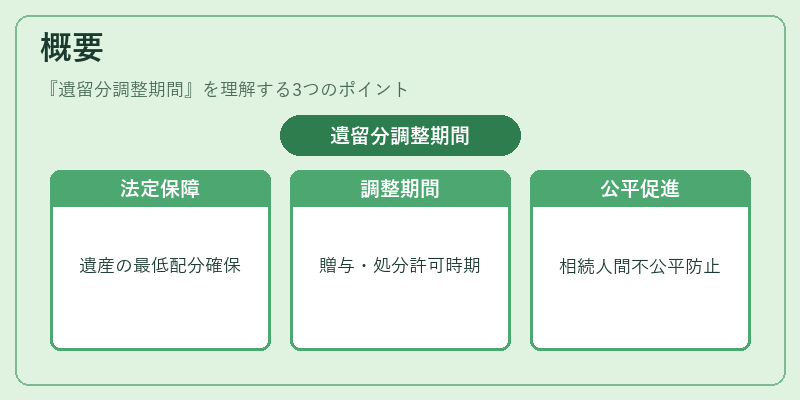

遺留分調整期間とは、相続人が遺留分を確保するために、相続開始から一定期間内で遺産の処分や贈与を行い、調整できる制度上の期間である。

目次

概要

遺留分は法定相続人(配偶者・子・父母等)が最低限受け取るべき遺産の割合を保障するものです。これを実現するために、民法は「遺留分調整期間」を設け、遺産が確定した直後から一定期間内で調整行為(贈与・処分)が許されるよう規定しました。この制度は、相続人間の不公平を防ぎ、円滑な遺産分割を促進するために導入された。

役割と機能

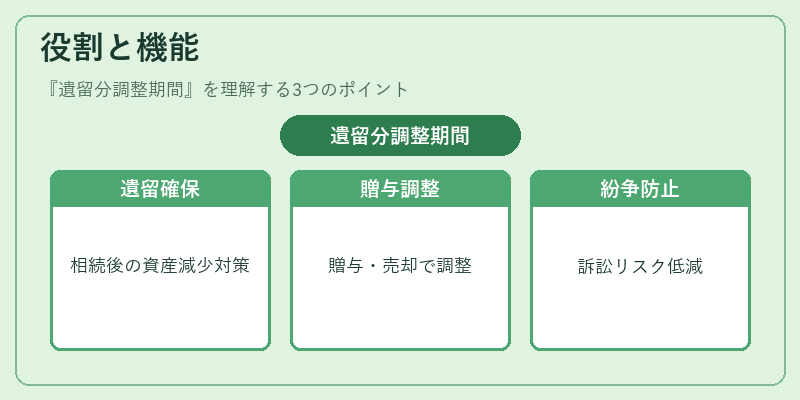

- 遺留分確保:相続開始後に遺産が減少した場合でも、残余資産から調整して遺留分を満たすことができる。

- 贈与・処分の許容:遺言書や遺産分割協議で決定された配分に対し、必要に応じて追加の贈与や売却等を行うことで調整する。

- 紛争防止:期間内に手続きを完了させることで、後からの訴訟リスクを低減する。

- 事業承継との連携:企業株式や不動産等を相続人へ移転する際に、遺留分調整期間を利用して税務上有利な構造を作るケースもある。

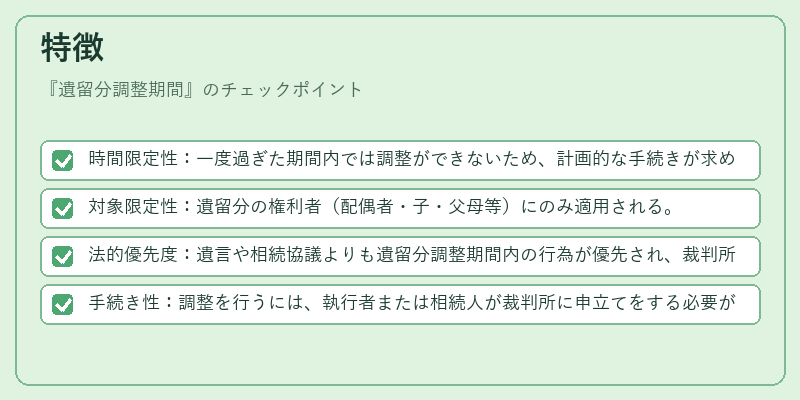

特徴

- 時間限定性:一度過ぎた期間内では調整ができないため、計画的な手続きが求められる。

- 対象限定性:遺留分の権利者(配偶者・子・父母等)にのみ適用される。

- 法的優先度:遺言や相続協議よりも遺留分調整期間内の行為が優先され、裁判所での判断材料となる。

- 手続き性:調整を行うには、執行者または相続人が裁判所に申立てをする必要がある場合が多い。

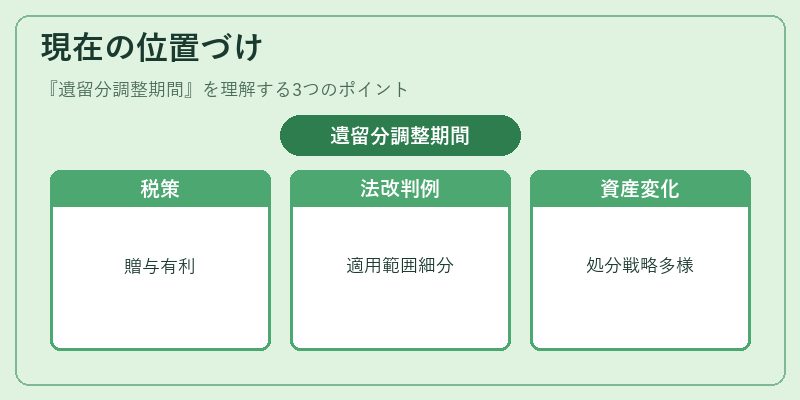

現在の位置づけ

近年の相続税負担増加や事業承継の複雑化に伴い、遺留分調整期間は重要な計画ツールとして再注目されている。

- 税務対策:贈与税・相続税の最適化を図る際、期間内での贈与が有利になるケースが多く、専門家によるタイムライン設計が不可欠となっている。

- 法改正と解釈:民法上の規定は変更されていないものの、裁判所の判例により実務上の適用範囲や手続き要件が細分化されつつある。

- 市場動向:不動産や株式を含む資産構成の変化に伴い、遺留分調整期間内での処分戦略が多様化している。

×

続きを読むには確認が必要です