教育資金贈与の贈与税課税率とは、個人が他者に対して教育費用を目的として贈与した際に適用される贈与税の計算基準となる税率である。

概要

日本の贈与税法は、財産の移転に伴う課税を通じて公平な富の再分配を図ることを目的としている。教育資金贈与については、子どもや孫等が学費・教材費・留学費用等を支払う際に親族からの援助を受けやすくするため、特別な税制優遇措置が設けられている。具体的には、年間1,500万円までの贈与額については所得税上の控除対象となり、その範囲内であれば課税されないという仕組みだ。このように、教育資金贈与は「一般贈与」と区別される特殊な扱いを受けることで、家族間の資産移転を円滑にし、社会全体の教育水準向上に寄与する役割を果たしている。

役割と機能

教育資金贈与は、主に以下のような場面で利用される。

1. 学費支援:大学・専門学校等への授業料や教材購入費用を賄うための一次的資金供給。

2. 留学費用:海外留学時の生活費・教育費として、親族が贈与するケース。

3. 奨学金代替:公的奨学金に比べ柔軟性を求める家庭が、個人間で資金をやり取りする際の手段。

贈与税課税率は、上記のような教育目的の贈与額から特別控除分を差し引いた残余部分に対して適用される。したがって、実質的には「通常の贈与税率(10%〜55%)」が使われることになる。

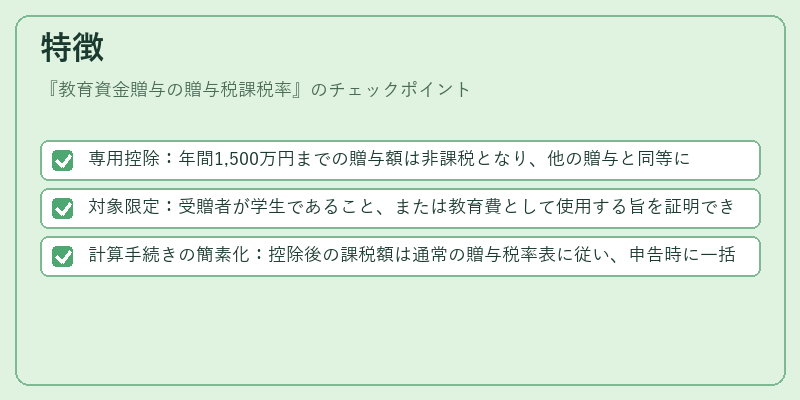

特徴

- 専用控除:年間1,500万円までの贈与額は非課税となり、他の贈与と同等に扱う必要がない。

- 対象限定:受贈者が学生であること、または教育費として使用する旨を証明できる場合に限る。

- 計算手続きの簡素化:控除後の課税額は通常の贈与税率表に従い、申告時に一括して処理できる点が特徴。

これらの要素により、教育資金贈与は一般的な贈与と比べて手続きや税負担が軽減されるという利点を持つ。

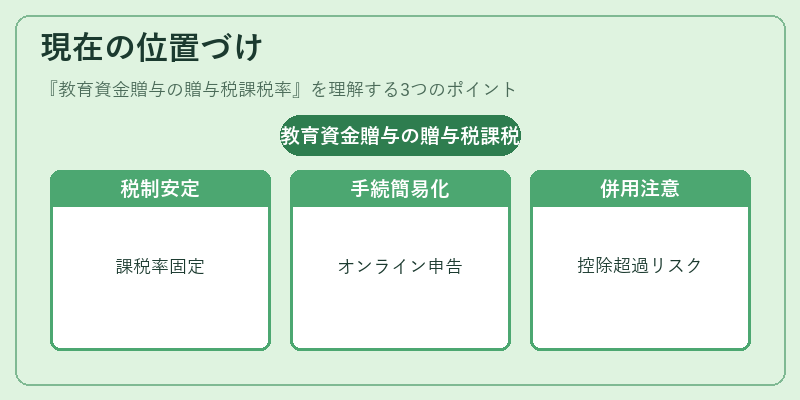

現在の位置づけ

近年、少子化と高等教育費の上昇を背景に、教育資金贈与は家計再編の一環として注目度が増している。税制面では大きな変更はないものの、デジタル申告システムの導入により、控除証明書や使用目的の記録をオンラインで管理できるようになり、手続き負担が軽減された点が評価されている。

同時に、他の贈与税優遇制度(住宅取得資金贈与等)との併用は注意が必要であり、年間総額が複数の控除対象を超えると課税対象となるため、家族間での資産移転計画においては専門家への相談が推奨されている。

教育資金贈与の贈与税課税率は、現行の税制枠内で安定した位置を保ちつつ、将来的な制度改正や社会情勢の変化に応じた柔軟性を備えている。

続きを読むには確認が必要です