地方金融機関統合に関する規制とは、地方銀行や信用金庫などの地域密着型金融機関が経営統合を行う際に適用される法的枠組みおよび監督指針である。

概要

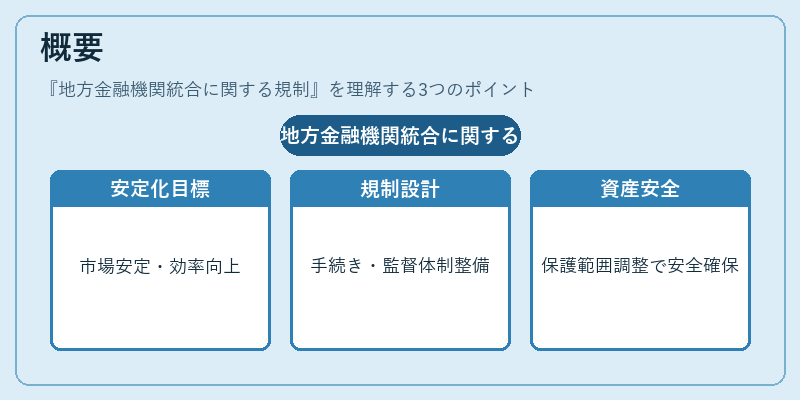

地方金融機関統合は、地域金融市場の安定化と効率性向上を目的として長らく検討されてきた。日本では、金融庁が中心となり、銀行法・信用金庫法・信託銀行法等に基づき、統合手続きの実施条件や監督体制を定める。また、同時に預金保険機構による保護範囲の調整も行われ、地域住民の資産安全を確保するための枠組みが形成されている。統合は単なる経営再編ではなく、金融システム全体への影響を考慮した規制設計が求められる点で特徴的である。

役割と機能

地方金融機関統合に関する規制の主な機能は次の通りである。

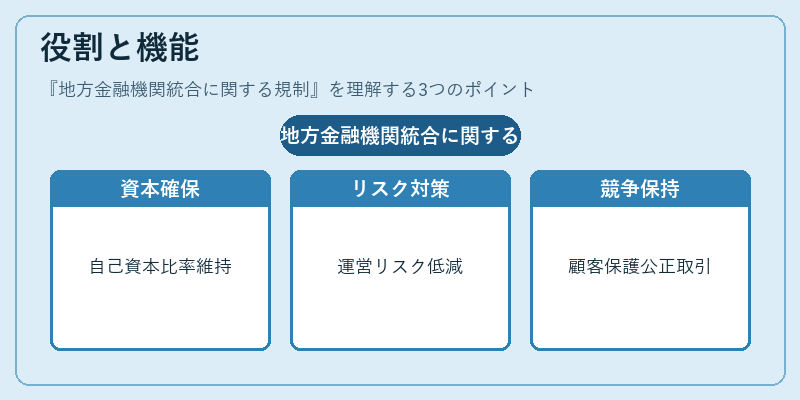

1. 資本充実:自己資本比率や流動性比率を一定水準以上に維持させ、統合後の健全性を確保する。

2. リスク管理強化:内部監査体制・情報システム統合計画を義務付け、統合過程で発生し得る運営上のリスクを低減させる。

3. 市場競争維持:適合性原則や利益相反規定に基づき、顧客保護と公正取引を確保する。

4. 監督協調:金融庁・地方自治体・預金保険機構等が情報共有しながら統制を行い、システムリスクの拡大を防ぐ。

これらは、地域社会における金融サービスの継続性と信頼性を担保するために不可欠である。実務上は、統合計画提出前に詳細な事業計画・財務予測を審査し、必要に応じて追加資本調達やリスク緩和策の実施が求められる。

特徴

- 多層的規制構造:銀行法・信用金庫法・信託銀行法など複数の法律が重なり、統合手続きは単一ルールでなく多面的に評価される。

- 地域性への配慮:地方金融機関は地域経済と密接に結びついているため、規制は「地域社会の安定」という観点を重視する。

- 統合後の監督継続:統合が完了した後も、FATCAやSOX法等国際的な報告義務・内部統制基準に従い、継続的に監査される。

- 預金保険範囲の調整:統合に伴う預金額増加を受けて、預金保険機構は保護限度額や補償対象を見直すことがある。

これらの特徴は、地方金融機関特有のリスクと地域経済への影響を同時に管理するために設計されている。

現在の位置づけ

近年、日本の地方金融市場では人口減少や低金利環境が深刻化し、多くの地方銀行・信用金庫が統合を検討している。金融庁は、バーゼル合意に準拠した自己資本比率規制を強化するとともに、デジタル化推進やサイバーリスク対策を統合計画の必須項目として位置付けている。また、FATCA等国際的な税務情報交換要件への適合も統合時の重要チェックポイントとなっている。

一方で、地方金融機関が持つ地域密着型サービスは、統合後に消失するリスクが指摘されており、規制当局は「顧客保護」と「市場効率」のバランスを模索している。結果として、統合の承認プロセスは厳格化しつつも、地方金融機関特有の価値を維持するための柔軟性が求められている。

以上から、地方金融機関統合に関する規制は、地域経済の安定と金融システム全体の健全性を両立させる重要な枠組みとして位置づけられ、今後も国際的な基準や国内市場環境の変化に応じて進化し続けることが予想される。

続きを読むには確認が必要です