バーゼル合意の監査プロセスとは、国際的金融規制枠組みであるバーゼル合意に基づき、金融機関の資本充実度やリスク管理を検証するための監査手続きである。

目次

概要

バーゼル合意の監査プロセスは、金融危機後に設立された国際的基準を実務に落とし込み、金融機関の健全性を確保するために必要とされた。資本要件の適正化とリスク管理の透明性を高め、国際的な信頼を維持する役割を担う。

役割と機能

監査プロセスは、内部統制、リスク測定手法、資本計算の正確性を検証し、規制当局へ報告書を提出する。監査人は、資本充実率、流動性比率、ストレステスト結果などを評価し、監督機関の監査基準に沿った監査報告を作成する。

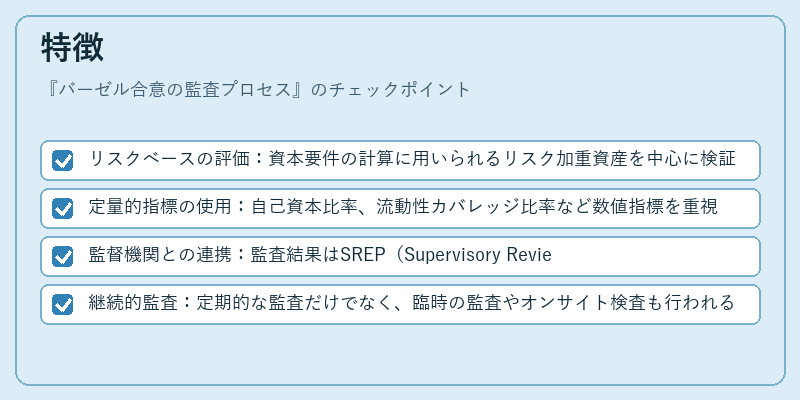

特徴

- リスクベースの評価:資本要件の計算に用いられるリスク加重資産を中心に検証

- 定量的指標の使用:自己資本比率、流動性カバレッジ比率など数値指標を重視

- 監督機関との連携:監査結果はSREP(Supervisory Review and Evaluation Process)で活用され、監督判断に反映

- 継続的監査:定期的な監査だけでなく、臨時の監査やオンサイト検査も行われる

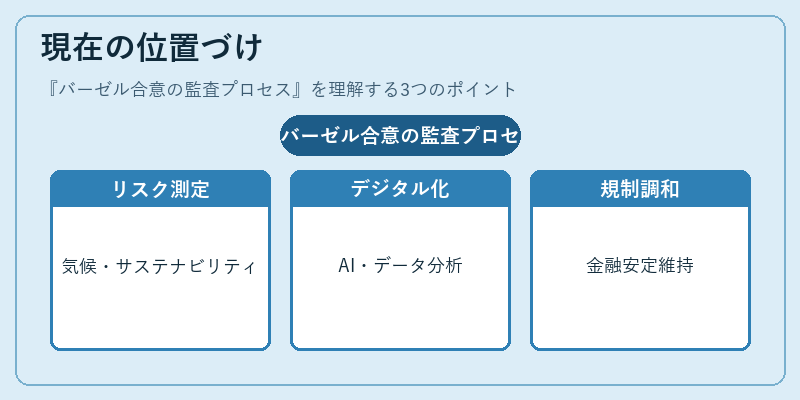

現在の位置づけ

近年のバーゼル合意の改訂(バーゼルIII・IV)では、気候リスクやサステナビリティリスクの測定が追加され、監査プロセスもそれらを含むよう進化している。デジタル化が進む中、監査手法はデータ分析やAI支援を取り入れ、監査の効率化と精度向上が図られている。金融庁やFSBといった規制機関は、監査プロセスを通じて金融システム全体の安定性を維持し、国際的な調和を図っている。

×

続きを読むには確認が必要です