内部統制改善計画とは、企業や金融機関が既存の内部統制を評価し、欠陥を是正するために策定する文書である。

目次

概要

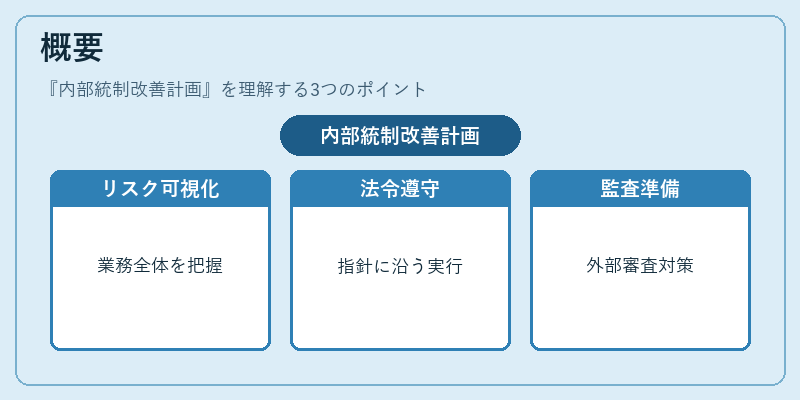

内部統制改善計画は、リスク管理体制の強化とコンプライアンス遵守を目的として制定される。金融機関では、金融庁や監督当局からの指針に基づき、業務プロセスや情報システムの内部統制を定期的に見直す義務がある。

この計画は、組織全体でリスクを可視化し、対策を具体化することで、経営判断の質向上と外部監査への準備を同時に進める枠組みとして位置付けられる。

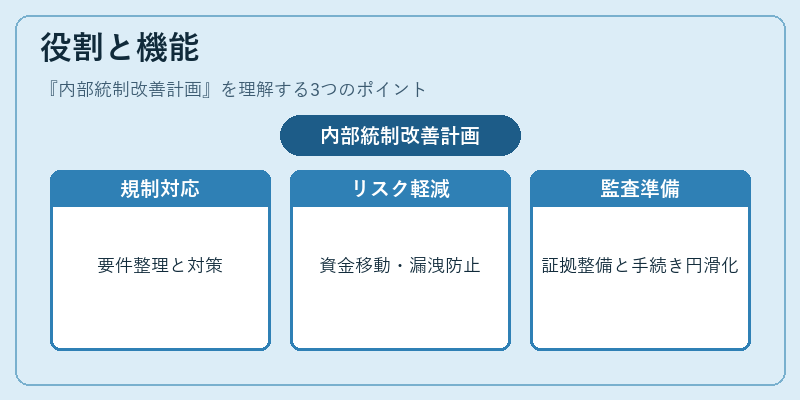

役割と機能

内部統制改善計画は、次のような場面で活用される。

- 規制対応:金融庁やFSAが示す「適合性原則」や「利益相反」に関する要件を満たすために必要な対策を整理する。

- リスク軽減:資金移動、情報漏洩、業務停止などの重大リスクに対して予防措置を明文化し、実行計画を立案する。

- 監査準備:内部・外部監査時に必要な資料や証拠を整備し、監査手続きの円滑化を図る。

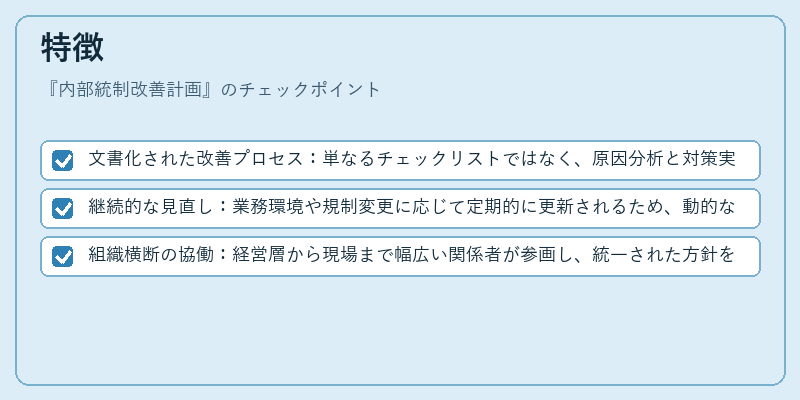

特徴

- 文書化された改善プロセス:単なるチェックリストではなく、原因分析と対策実行までを一連の流れとして記載する点が特徴である。

- 継続的な見直し:業務環境や規制変更に応じて定期的に更新されるため、動的なリスク管理手法となっている。

- 組織横断の協働:経営層から現場まで幅広い関係者が参画し、統一された方針を策定する点で他の内部統制文書と差別化される。

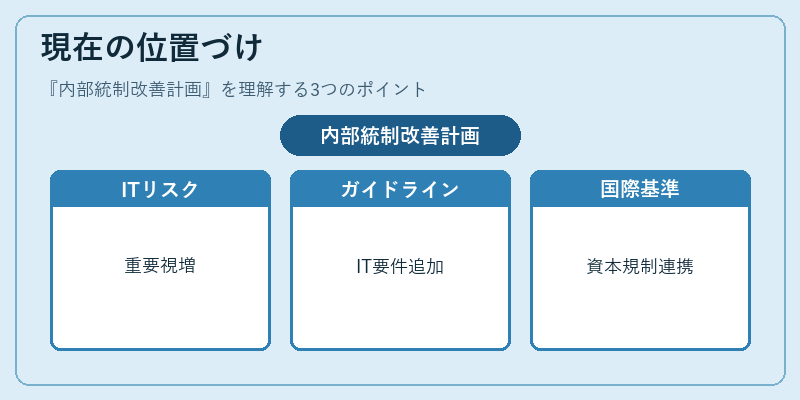

現在の位置づけ

近年、デジタルバンキングやフィンテックの拡大に伴い、ITリスクが重要視されている。金融庁は「サイバーセキュリティガイドライン」等を通じて、内部統制改善計画へのIT要件追加を求める動きが進んでいる。また、国際的にはFSAやFSBのベストプラクティスに沿った報告書作成が推奨され、バーゼル合意後の資本規制と連携したリスク管理体制構築が不可欠となっている。

×

続きを読むには確認が必要です