地方金融機関統合に関する資金調達とは、地方銀行・信用金庫等の地域金融機関が統合を実現するために必要な外部資金や内部資本を確保するプロセスである。

目次

概要

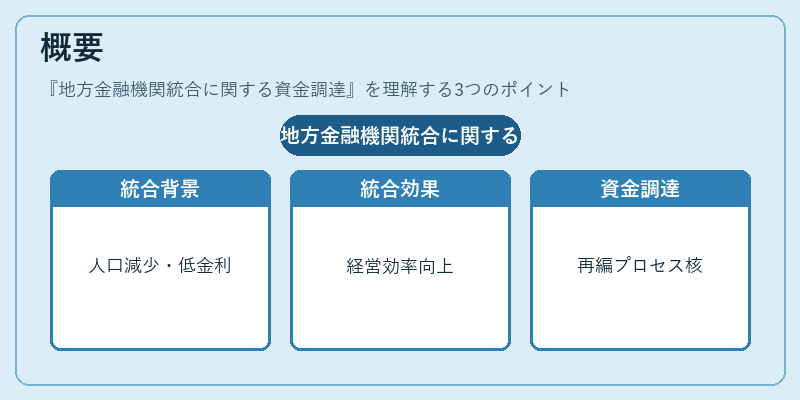

地方金融機関統合は、人口減少や低金利環境下での業績悪化、規制強化による資本適正率圧迫といった背景から始まった。統合により経営効率が向上し、地域住民へのサービス提供体制を維持・拡充することが期待される。また、金融庁は「地方銀行の健全化」を目的に、資本増強や再編計画の提出を義務付けている。資金調達はこの再編プロセスの核となり、統合実現への足場を築く。

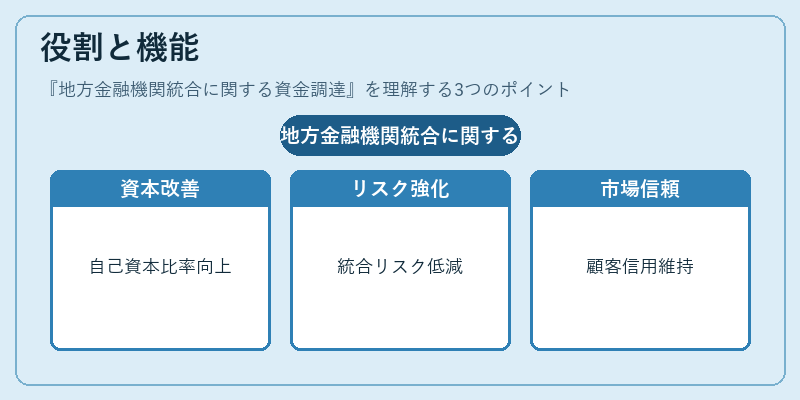

役割と機能

- 資本適正率の改善 – バーゼル合意に基づく自己資本比率規制を満たすため。

- リスク管理体制の強化 – 統合後のシステム統一や業務プロセス再設計に伴うリスクを低減。

- 市場信頼性の維持 – 銀行評判を保ち、預金者・債権者からの信頼を確保。

- 競争力向上 – 規模拡大によりネットワークや商品ラインナップを充実させる。

具体的には、社債発行、株式増資、地方自治体・政府機関による補助金、金融庁の緊急融資枠利用などが挙げられる。これらは統合計画に合わせて段階的に実施され、短期・長期のキャッシュフローをバランスさせる。

特徴

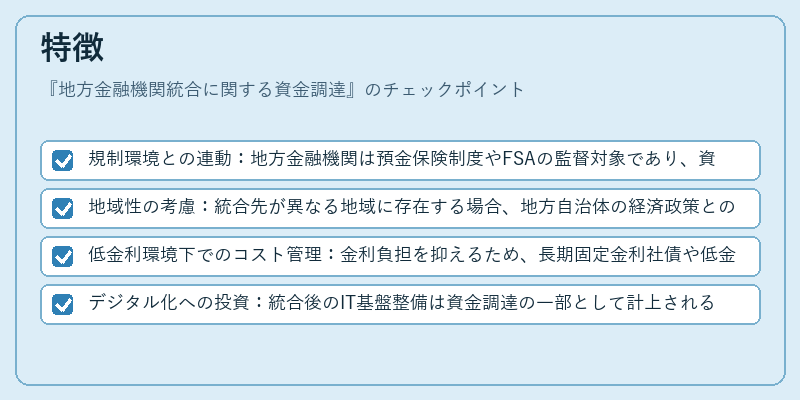

- 規制環境との連動:地方金融機関は預金保険制度やFSAの監督対象であり、資金調達手段はこれらの枠組みに合わせて設計される。

- 地域性の考慮:統合先が異なる地域に存在する場合、地方自治体の経済政策との整合性が重要となる。

- 低金利環境下でのコスト管理:金利負担を抑えるため、長期固定金利社債や低金利融資を優先的に活用するケースが多い。

- デジタル化への投資:統合後のIT基盤整備は資金調達の一部として計上されることが増えている。

現在の位置づけ

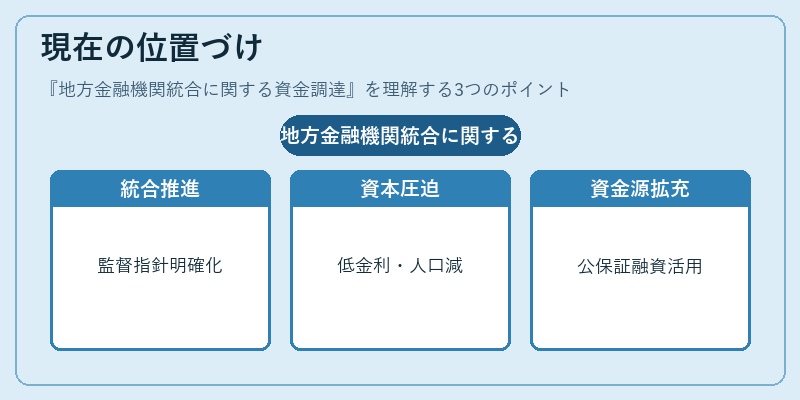

近年、金融庁は地方銀行・信用金庫の連携を促進する政策を強化しており、統合プロジェクトに対する監督指針を明確化した。さらに、バーゼルIIIの実装が進む中で、自己資本比率の上方修正要求が高まり、資金調達の必要性は増大している。一方で、低金利政策と人口減少による預金残高縮小が相まって、統合に伴うキャッシュフロー圧迫リスクも顕在化。これらを踏まえ、地方金融機関は政府系資本増強や公的保証付き融資の活用を進めている。また、デジタルバンキングへの投資が加速し、統合後のサービス拡充に向けた資金需要も高まっている。

×

続きを読むには確認が必要です