地方金融機関統合資金調達とは、複数の地方銀行・信用組合等が共同で資金を調達し、リスク分散とコスト削減を図る仕組みである。

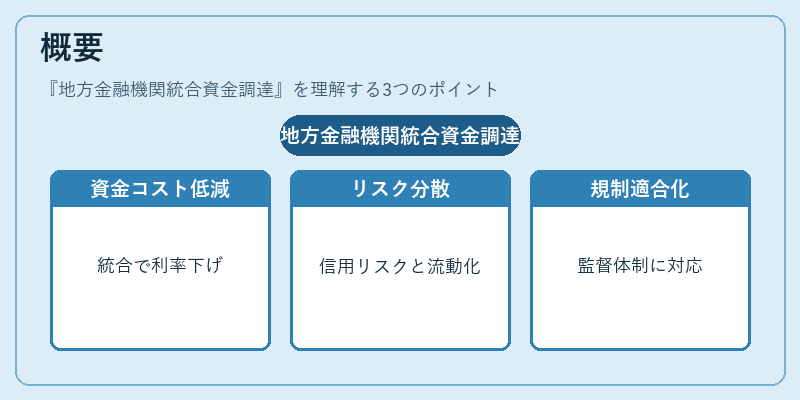

概要

地方金融機関は地域経済に密着した融資活動を行う一方で、規模の小ささゆえに資金調達コストが高くなりやすい。そこで、複数の地銀や信用組合が連携し、統合的に資金を集約・発行することで、個別に比べて低利率での調達が可能になる。制度面では金融庁が定める「地方金融機関統合資金調達枠」や、FSA(日本銀行)と協議しつつ実施されるケースが多い。統合によって得られるメリットは、信用リスクの分散だけでなく、流動性管理の効率化や、規制当局からの監督体制への適応を容易にする点にもある。

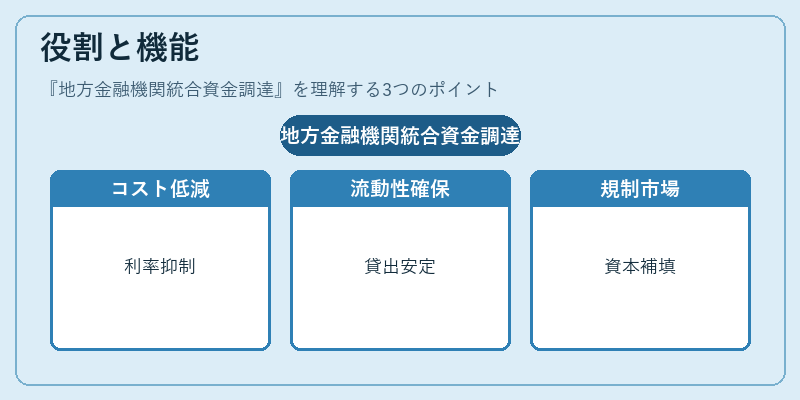

役割と機能

地方金融機関統合資金調達は、以下のような場面で重要な役割を果たす。

1. 資金コストの低減:複数機関が共同で発行することで、投資家から見たリスクプレミアムが下がり、借入利率が抑えられる。

2. 流動性確保:統合調達により得られた資金を、各機関の貸出需要に応じて分配できるため、地域経済への融資供給が安定化する。

3. 規制対応:自己資本比率や流動性比率といったバリューベースの規制を満たすため、統合調達で得られる追加資金は重要な補填手段となる。

4. 市場アクセス拡大:単独では難しい国際的な投資家や機関投資家へのアプローチが可能になり、金融市場の多様化を促進する。

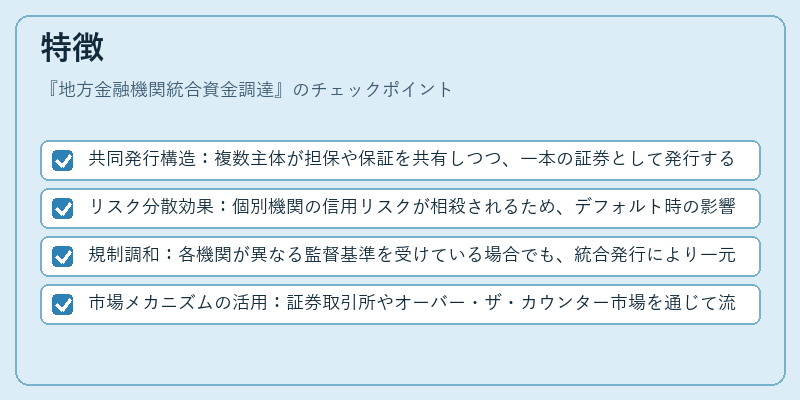

特徴

- 共同発行構造:複数主体が担保や保証を共有しつつ、一本の証券として発行する。

- リスク分散効果:個別機関の信用リスクが相殺されるため、デフォルト時の影響範囲が限定的になる。

- 規制調和:各機関が異なる監督基準を受けている場合でも、統合発行により一元管理が可能で、FSB(金融安定化理事会)等国際基準への適合性が向上する。

- 市場メカニズムの活用:証券取引所やオーバー・ザ・カウンター市場を通じて流動性を確保し、投資家からの需要を迅速に吸収できる。

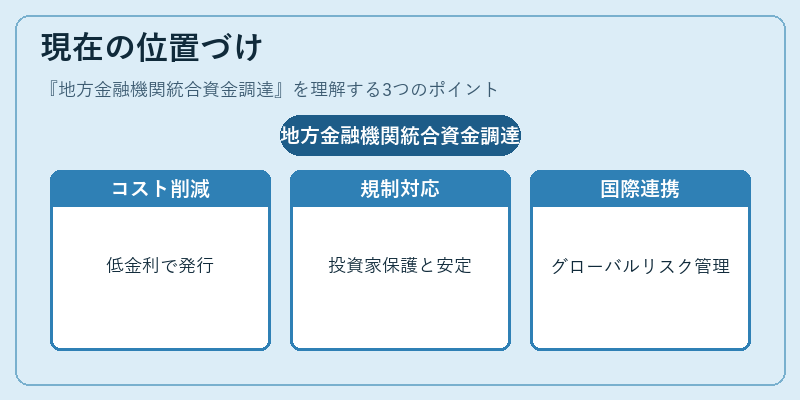

現在の位置づけ

地方金融機関統合資金調達は、近年の低金利環境と規制強化の中で注目されている。バリューベースの自己資本比率規制が厳格化される一方、地方銀行や信用組合は地域経済への貢献度を維持しつつ、資金調達コストを抑える必要性が高まっている。そのため、統合発行による低利調達は実務上の解決策として採用されるケースが増加。さらに、金融庁は「地方金融機関統合資金調達枠」の運用指針を定期的に更新し、投資家保護と市場安定性を両立させる方針を示している。国際的にはFSBやバーゼル合意の下で、地方金融機関がグローバルなリスク管理フレームワークに適応するための手段としても位置づけられている。

続きを読むには確認が必要です