デュレーションミスマッチリスクとは、資産と負債の金利感応度(デュレーション)の差が生じることで、金利変動に対する損益の不一致を引き起こすリスクである。

目次

概要

デュレーションはキャッシュフローの加重平均期間で測定され、資産と負債が同一期間・同一金利感応度を持つ場合に金利変動への影響は相殺される。実際には投資家や金融機関が保有する国債、社債、割引債などのデュレーションと、担保や借入金のデュレーションが一致しないケースが多く、これがミスマッチリスクを生む。

役割と機能

金利上昇時に負債デュレーションが短いと、資産価値は減少する一方で負債の再調達コストが増大し、損益相殺が不十分になる。逆に金利低下時には資産価値が上昇しても負債の利息支払額が変わらないため、利益機会を逃すことがある。したがって、デュレーションミスマッチはヘッジ戦略やリスク管理方針において重要な指標となる。

特徴

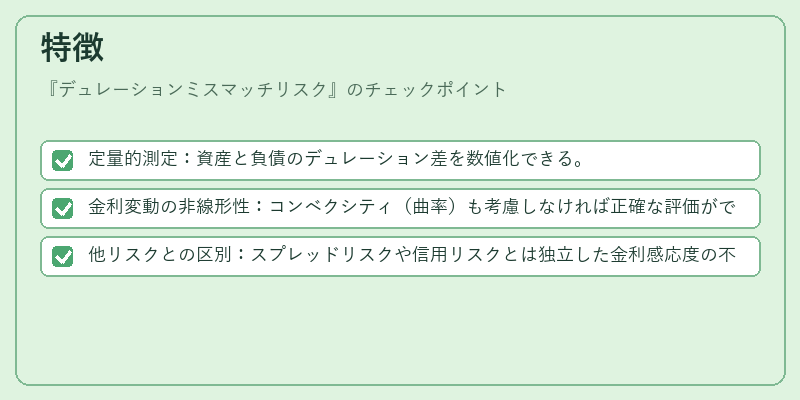

- 定量的測定:資産と負債のデュレーション差を数値化できる。

- 金利変動の非線形性:コンベクシティ(曲率)も考慮しなければ正確な評価ができない。

- 他リスクとの区別:スプレッドリスクや信用リスクとは独立した金利感応度の不一致である。

現在の位置づけ

低金利環境下では資産デュレーションが長くなり、負債デュレーションとの差が拡大しやすい。金融規制当局はバリュー・アット・リスク(VaR)やストレステストにおいてデュレーションミスマッチを重要指標として採用している。結果として、銀行や投資信託は金利ヘッジ手段の見直しや、ポートフォリオ構成の再調整を進めている。

×

続きを読むには確認が必要です