コンベクシティ感度とは、債券価格が金利変動に応じてどれだけ非線形に反応するかを測定する指標であり、デュレーションの二階微分で表される。

目次

概要

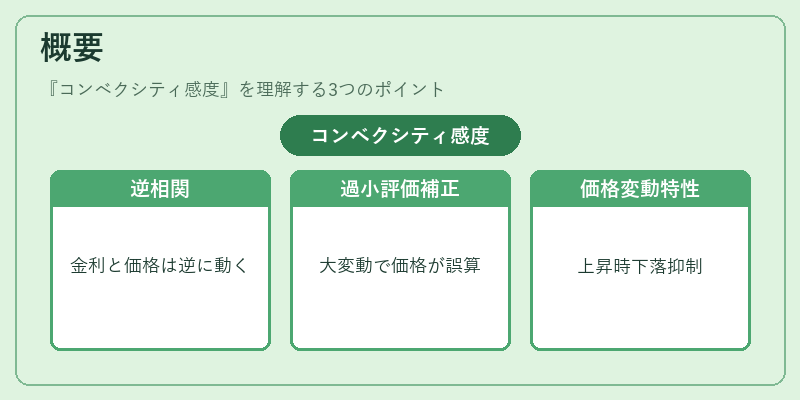

金利スワップや国債など固定利付債券では、価格と金利は逆相関にある。単純なデュレーションだけでは金利が大きく変動した際の価格変化を過小評価するため、コンベクシティ感度が導入された。これは債券価格曲線の曲率を定量化し、金利上昇時に価格下落が抑えられる特性や、金利低下時に価格上昇が拡大する現象を説明する。

役割と機能

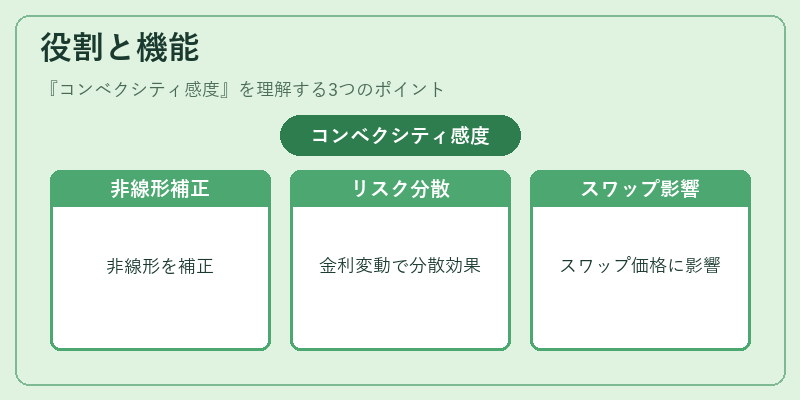

投資家はポートフォリオの金利リスク管理でコンベクシティ感度を活用し、デュレーションだけでは捉えられない非線形性を補正する。ヘッジ戦略においては、同一金利変動下で異なるコンベクシティを持つ債券の組み合わせがリスク分散効果を生む。さらに、デュレーションと併用して「ダイナミック・デュレーション」や「ファンドレギュレーション」の計算に組み込まれ、金利スワップ市場での価格決定にも影響を与える。

特徴

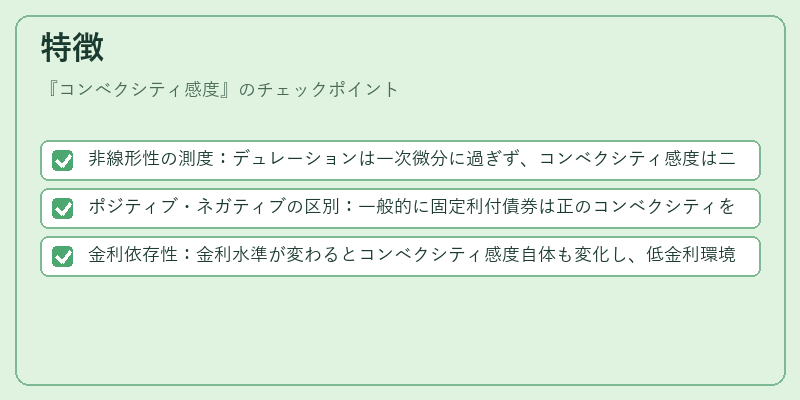

- 非線形性の測度:デュレーションは一次微分に過ぎず、コンベクシティ感度は二次微分であるため、金利変動が大きい場合でも正確な価格予測が可能。

- ポジティブ・ネガティブの区別:一般的に固定利付債券は正のコンベクシティを示すが、割引債やオプション付き社債では負の値になる場合がある。

- 金利依存性:金利水準が変わるとコンベクシティ感度自体も変化し、低金利環境下では高い曲率を示す傾向がある。

現在の位置づけ

近年の極端な金融政策や金利低迷期において、デュレーションだけでなくコンベクシティ感度を重視する投資戦略が増加している。規制当局はリスク管理基準(Basel III 等)において、金利リスクの評価にコンベクシティを含める指針を示唆している。また、AIや機械学習によるポートフォリオ最適化では、コンベクシティ感度が重要な入力変数として採用されている。

×

続きを読むには確認が必要です