FATCA reporting entity exempt non‑financial foreign entity (E‑NFFE)とは、米国国内税務署(IRS)に対して報告義務が課される外国法人のうち、金融機関でないものを対象としつつ、一定条件を満たすため報告対象外となった組織を指す。

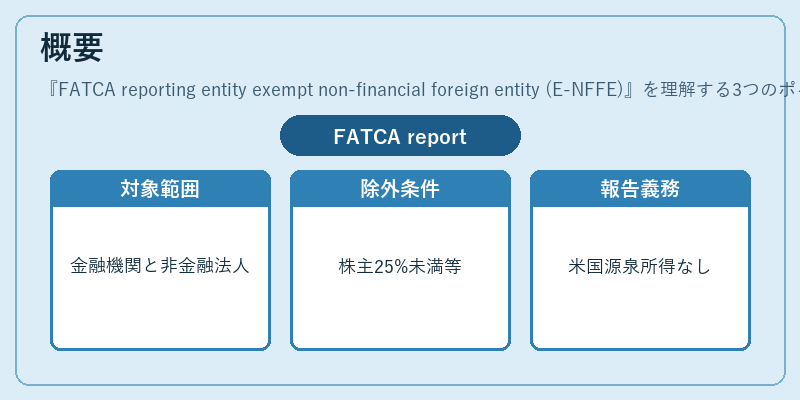

概要

FATCA(Foreign Account Tax Compliance Act)は、米国居住者や米国源泉所得を有する外国人が保有する金融資産の把握を目的に制定された法令である。報告義務は「reporting entity」に課されるが、その範囲は金融機関(financial institution)だけではなく、非金融法人も含まれる。E‑NFFE はその中でも「non‑financial foreign entity」(NFFE) の一種であり、米国源泉所得を有さないことや米国内における事業活動が極めて限定的であると認定された場合に報告対象から除外される。除外条件は多岐にわたり、例えば「米国の居住者以外の株主が 25% 未満」「米国内に本社・支店を持たない」などが挙げられる。

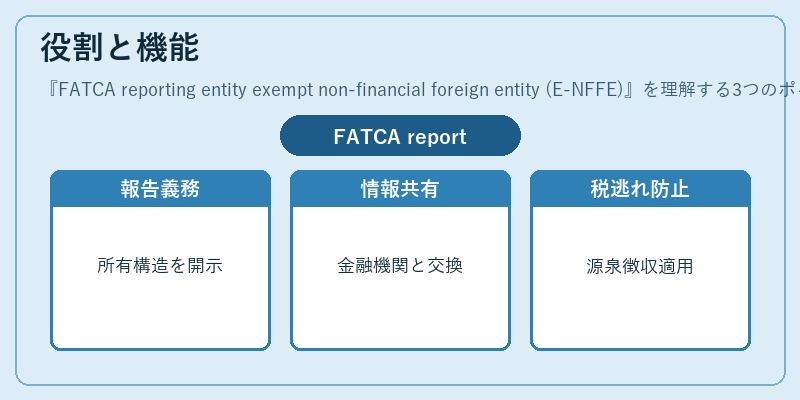

役割と機能

E‑NFFE は、米国税務当局に対して所有構造や取引情報を提供する「reporting entity」としての役割を担う。これにより、米国内源泉所得を有しない非金融法人であっても、米国居住者が保有する株式・債券等の資産を把握できるようになる。また、E‑NFFE の報告義務は、米国内の金融機関に対して行われる源泉徴収(withholding)や情報交換を円滑化し、税逃れ防止策として機能する。具体的には、米国の金融機関が E‑NFFE から取得した情報を用いて、米国居住者株主に対して適切な源泉徴収率を適用する。

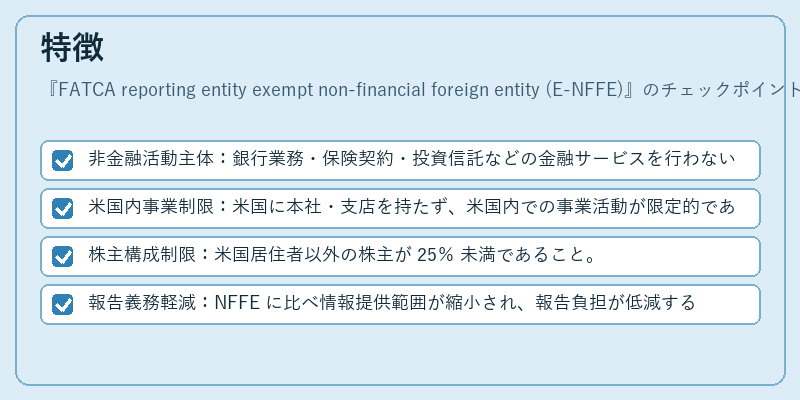

特徴

- 非金融活動主体:銀行業務・保険契約・投資信託などの金融サービスを行わないこと。

- 米国内事業制限:米国に本社・支店を持たず、米国内での事業活動が限定的である。

- 株主構成制限:米国居住者以外の株主が 25% 未満であること。

- 報告義務軽減:NFFE に比べ情報提供範囲が縮小され、報告負担が低減する。

上記特徴により、E‑NFFE は金融機関と同等の税務監査対象ではないものの、米国税務当局との情報共有を通じて間接的に米国源泉所得の把握に寄与している。これらは、単なる「非課税主体」ではなく、FATCA の枠組み内で報告義務が限定される特殊な地位として位置づけられる。

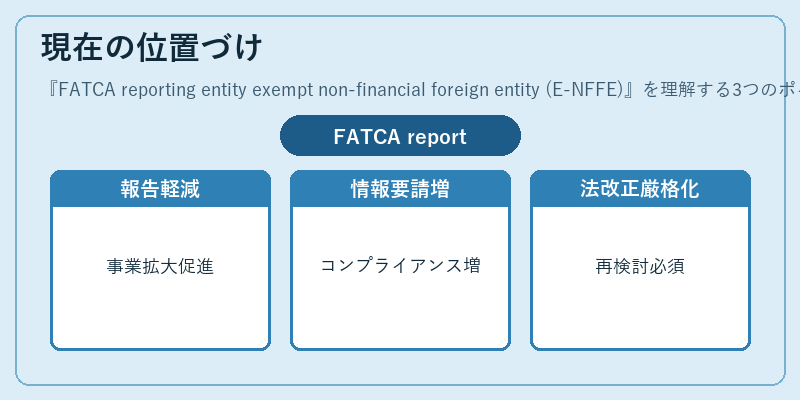

現在の位置づけ

近年、国際的な情報交換基準(CRS)やOECD の税務透明化動向と並行して、FATCA も継続的に改訂が加えられている。E‑NFFE は、米国外での事業拡大を図る企業に対しては報告義務が軽減される一方で、国内税務当局からの情報要求が増加するケースも見受けられる。特に、日本を含む多くの国では、E‑NFFE の報告要件を満たすために「米国源泉所得の有無」「株主構成」の確認作業が必須となり、税務コンプライアンスコストは増大している。

また、米国の法改正では、E‑NFFE の報告対象外条件を厳格化する動きもあるため、企業は定期的に自己評価を行い、必要に応じて報告義務の再検討が求められる。将来的には、米国と各国間での情報共有強化に伴い、E‑NFFE の位置づけや報告範囲がさらに変動する可能性が高い。

続きを読むには確認が必要です