第二種金融商品取引業者取引業務改善計画とは、金融庁が定める監督対象の第二種金融商品取引業者に対して、業務運営上のリスクを低減し顧客保護を強化するために策定・実施される計画である。

目次

概要

第二種金融商品取引業者は、証券会社等が行う「第一種」ではなく、投資信託や保険商品の販売、その他の金融商品取引サービスを提供する非仲介型事業者を指す。2000年代後半における金融規制強化と、顧客保護観点から金融庁は「第二種金融商品取引業法」に基づき、業務運営の健全性確保を目的とした監督体制を整備した。取引業務改善計画(以下、改善計画)は、その一環として位置付けられ、規制違反や内部統制上の欠陥が確認された場合に必須となる。

役割と機能

改善計画は、第二種金融商品取引業者が直面するリスク要因を特定し、その是正措置を体系化した文書である。主な機能は次の通りである。

- リスク識別・評価

- 業務プロセス全体から顧客取引、情報管理、人事、ITシステム等にわたる脆弱性を洗い出す。 - 是正措置の策定

- 具体的な改善項目(内部統制強化、従業員教育、システムアップグレード等)と実施スケジュールを設定する。 - 責任者・監督体制の明確化

- 各対策に対し担当部署および責任者を指定し、進捗管理を行う。 - 報告・レビュー

- 金融庁への定期的な報告と、計画実施状況の評価を受ける。必要に応じて追加指導や再審査が行われる。

これらは、顧客資産保護だけでなく、金融システム全体の安定性維持にも寄与する。

特徴

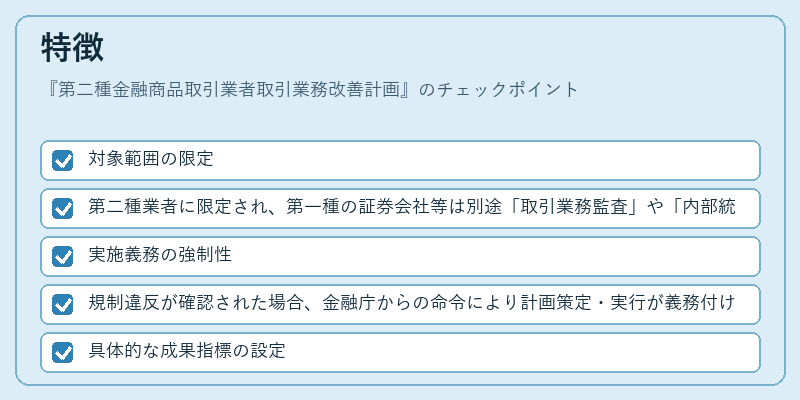

改善計画は他の類似規制策と比較して以下の点で特徴づけられる。

- 対象範囲の限定

- 第二種業者に限定され、第一種の証券会社等は別途「取引業務監査」や「内部統制報告書」を提出する。

- 実施義務の強制性

- 規制違反が確認された場合、金融庁からの命令により計画策定・実行が義務付けられる。非遵守は業務停止や罰則につながる。

- 具体的な成果指標の設定

- 計画には数値目標(例:顧客苦情件数の削減率、内部監査不備率など)が含まれ、達成度が定量的に評価される。

- 継続的改善サイクル

- 改善計画は一度作成して終わりではなく、実施後のレビューを経て次期計画へ反映させることで、PDCAサイクルが確立される。

現在の位置づけ

近年の金融環境において、改善計画は以下のような重要性を持つ。

- デジタルトランスフォーメーションへの適応

- 金融商品取引のオンライン化が進む中で、システムリスクや情報漏洩防止策の強化が不可欠となり、計画内にITガバナンス項目が増加している。 - ESG・サステナビリティへの対応

- 投資家保護と企業統治の観点から、環境・社会・ガバナンス(ESG)関連のリスク管理を計画に組み込む動きが顕著。 - 国際規制との連携

- FATCAやCRSなど海外税務情報交換制度への対応も業務範囲に含まれ、国境を越えた取引リスク管理が求められる。 - 資本充足性基準(バーゼル合意)との統合

- 第二種業者は自己資本比率規制の対象外であるものの、金融庁は資本・流動性に関する内部リスク評価を計画に含めるよう指導している。

結果として、改善計画は単なる罰則回避策ではなく、第二種金融商品取引業者が持続的な競争力と顧客信頼を確保するための戦略的枠組みとなっている。

×

続きを読むには確認が必要です