IFRS 9 金融資産のフェアバリューメジャメント(FVTPL)とは、取得時に公正価値で評価し、その変動を損益計算書に即時認識する金融資産の測定方法である。

目次

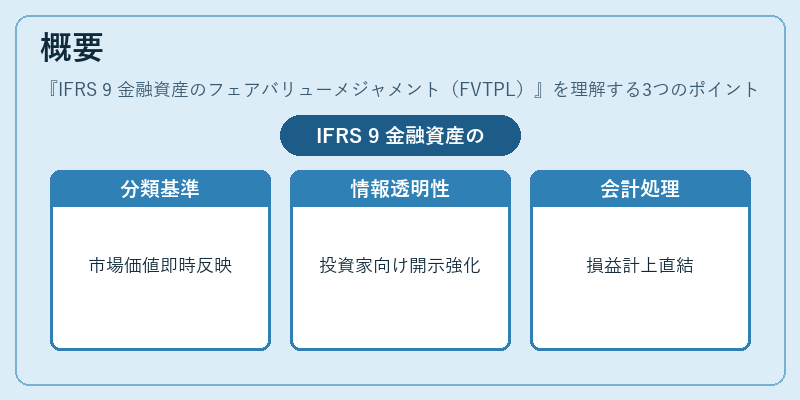

概要

IFRS 9 は IAS 39 を置き換える形で導入され、金融商品を「FVTPL」「DCF」および「HTM」に分類した。FVTPL は市場価値変動を財務諸表に直ちに反映させることで、投資家への情報透明性を高めることを目的としている。

役割と機能

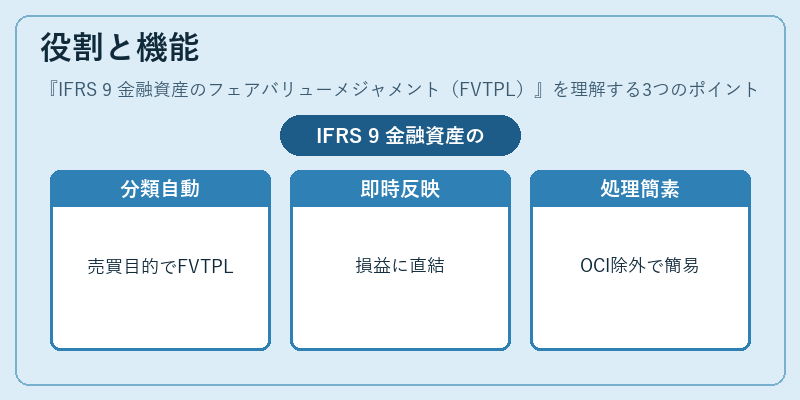

- 取引目的の証拠:売買を目的とした有価証券やデリバティブは自動的に FVTPL に分類され、営業利益へ直結する。

- 損益計算書への即時反映:公正価値変動がその場で P/L に認識されるため、資産の市場リスクをリアルタイムで把握できる。

- 簡素化された会計処理:OCI への振替や減損テストの複雑さを排除し、監査・報告作業を効率化する。

特徴

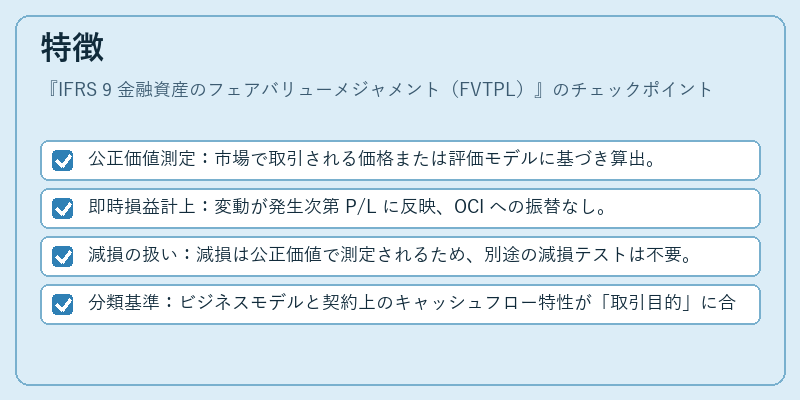

- 公正価値測定:市場で取引される価格または評価モデルに基づき算出。

- 即時損益計上:変動が発生次第 P/L に反映、OCI への振替なし。

- 減損の扱い:減損は公正価値で測定されるため、別途の減損テストは不要。

- 分類基準:ビジネスモデルと契約上のキャッシュフロー特性が「取引目的」に合致すれば FVTPL に自動適用。

現在の位置づけ

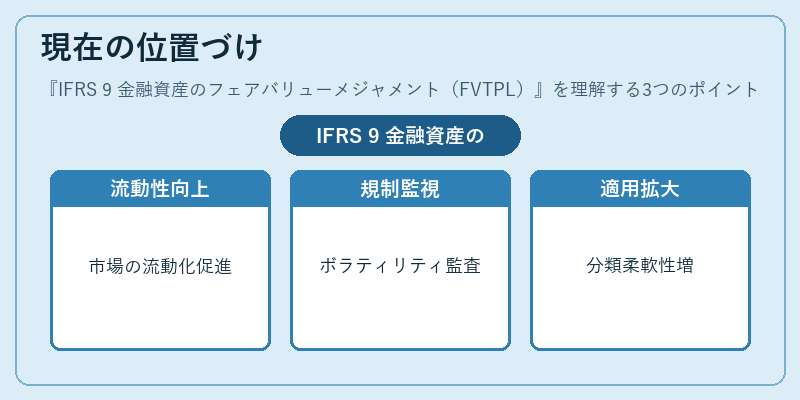

金融機関や投資会社では、取引市場の流動性を高めるために広く採用されている。規制当局は、FVTPL での損益変動が企業業績に与えるボラティリティを監視しつつ、透明性向上を支持している。一方、一部の国では「投資目的」以外の金融資産でも FVTPL 適用を義務付けるケースが増えており、分類選択肢の拡大とともに会計政策の柔軟性が高まっている。

×

続きを読むには確認が必要です