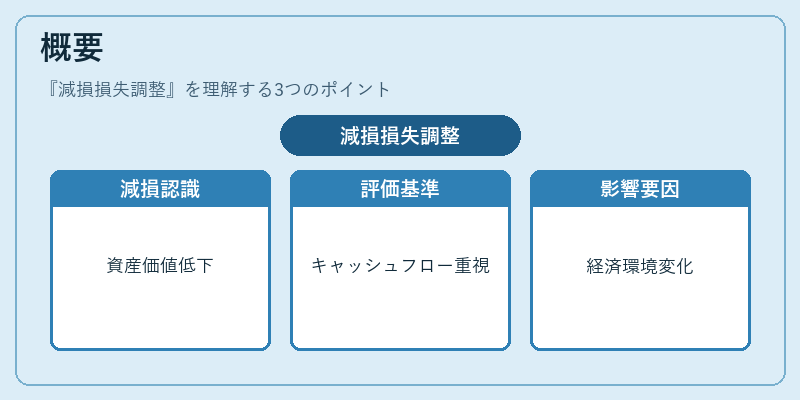

減損損失調整とは、資産の帳簿価額が回収可能価額を上回る場合に、その差額を会計上で認識し、資産の評価を見直す処理である。

この調整は、貸借対照表上の資産項目と損益計算書上の費用項目に影響を与えるため、企業価値や財務比率の解釈に重要な役割を果たす。

目次

概要

減損損失調整は、IFRS(国際財務報告基準)および多くの国内会計基準で採用されている。

資産が経済的価値を失ったと判断された時点で、その差額を「減損損失」として認識し、帳簿価額を回収可能価額まで引き下げる。このプロセスは、企業の財務諸表において資産の実態を正確に反映させるために設けられた。

減損判断は、将来キャッシュフローや市場価格など多角的な情報を基に行われ、経済環境の変化や業績悪化が要因となることが多い。

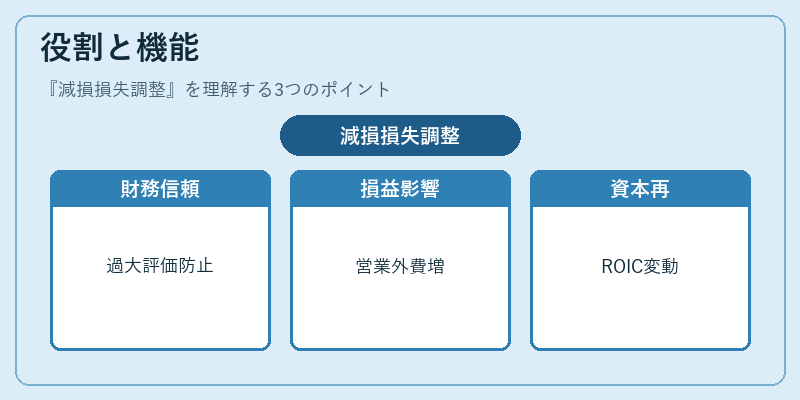

役割と機能

- 財務諸表の信頼性向上

資産価値の過大評価を防ぎ、投資家・債権者に対して実態に即した情報を提供する。 - 損益計算書への影響

減損損失は営業外費用として計上されるため、当期利益の減少や税引前利益への圧縮が生じる。 - キャッシュフロー計算書との連携

減損損失自体は非現金項目であるため、営業活動によるキャッシュフローに調整される。 - 資本構成の再評価

資産価値が下落すると自己資本比率やROIC(投下資本利益率)が変動し、企業の財務健全性指標へ影響を与える。

特徴

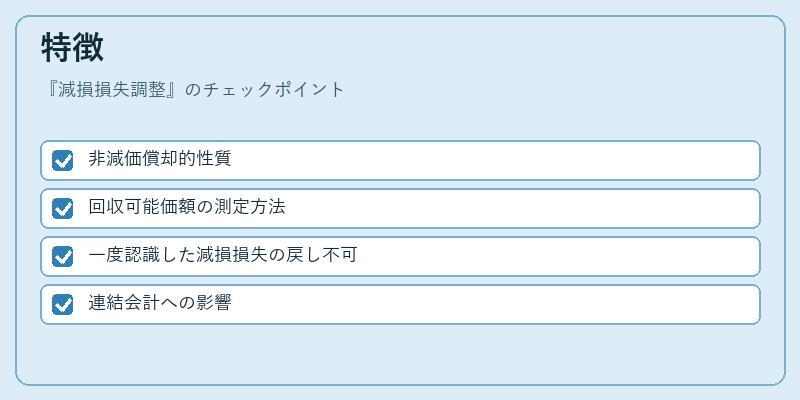

- 非減価償却的性質

減価償却は定期的に計画的に行われる費用処理であるのに対し、減損損失調整は突発的な経済変動を反映している。 - 回収可能価額の測定方法

IFRSでは「公正価値-売却コスト」または「将来キャッシュフローの現在価値」のいずれかが基準となる。 - 一度認識した減損損失の戻し不可

原則として、回収可能価額が上昇しても減損損失を再計上することはできない(ただし、特定条件下での「非減損」処理は例外的に認められる)。 - 連結会計への影響

子会社や関連企業の資産が減損した場合、親会社の連結財務諸表にも同様に反映されるため、グループ全体の評価に大きな波及効果を持つ。

現在の位置づけ

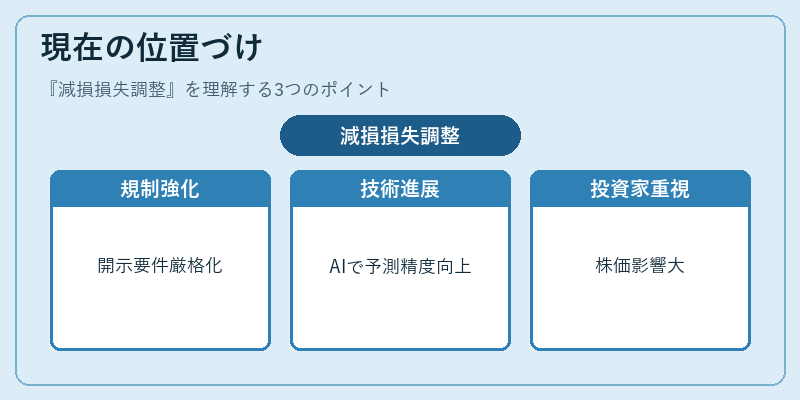

近年の経済不確実性(金融危機・パンデミック・地政学的リスク)により、減損損失調整は頻繁に発生している。

- 規制強化:各国監査基準や証券取引所の開示要件が厳格化され、企業は減損判断の根拠を詳細に報告する必要がある。

- 技術的進展:AI・データ分析ツールの導入により、将来キャッシュフロー予測や市場価値評価の精度向上が図られ、減損検知のタイミングが早まっている。

- 投資家視点:減損損失は企業の収益性や財務健全性を示す重要指標として注目され、株価への影響も大きい。

- 国際的調和:IFRSと各国国内基準との整合性が進み、グローバルに統一された減損処理の枠組みが確立しつつある。

以上から、減損損失調整は財務諸表の正確性を保ちつつ、企業価値やリスク評価に不可欠な会計手続きであり、現代金融環境においてますます重要性が増している。

×

続きを読むには確認が必要です