配当金支払によるキャッシュフローとは、企業が株主に対して配当金を支払うことで生じる現金の流出を示す指標である。

目次

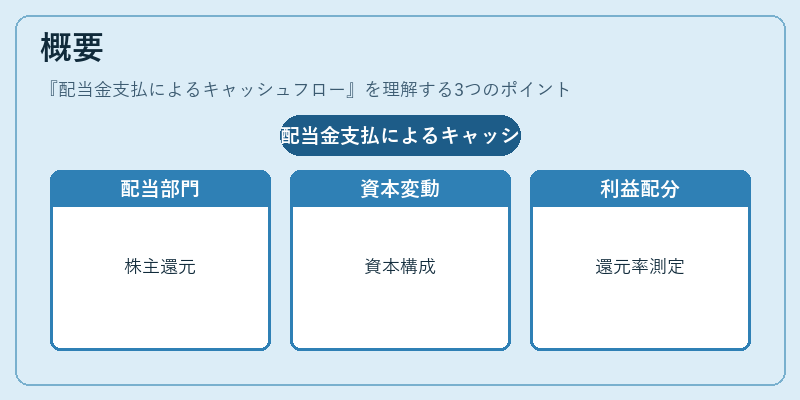

概要

キャッシュフロー計算書の「財務活動」部門に位置し、配当金は株主への利益還元として重要な項目である。企業が利益をどれだけ株主へ還元するかを把握でき、資本構成の変化と密接に関連している。

役割と機能

- 配当支払キャッシュフローは自由キャッシュフロー(FCF)から差し引くことで投資家が企業価値を評価できる。

- 株主還元政策を定量化し、株主構成の変動に伴う自己資本比率への影響を測定する。

- 連結会計では親会社が子会社から受け取った配当は収益に含まれず、キャッシュフローとして扱われるため、統一的な評価が可能。

特徴

- 資本構成の変化:配当支払いは自己資本比率を低下させ、財務レバレッジを高める。

- 税効果と減価償却:配当は課税対象であり、企業が実際に保有する現金余剰と相関しやすい。

- IFRS適用:IFRSでは「株主への還元」項目として開示が求められ、投資家情報の透明性を向上させる。

- 連結会計との調整:親会社が子会社から受け取った配当は収益に含まれないため、キャッシュフローでの調整が必要。

現在の位置づけ

近年、企業価値評価ではROICとWACCを基準にした割引キャッシュフロー分析が主流となりつつある。配当金支払によるキャッシュフローは、その中で「株主還元」の一部として重要視され、投資家のリスク・リターン評価に不可欠な指標である。さらに、ESG(環境・社会・ガバナンス)評価が拡大する中で、配当支払いの持続可能性も企業価値に直結する要素として注目されている。

×

続きを読むには確認が必要です