キャッシュフロー計算書の解釈指針とは、企業の現金及び現金等価物の増減を分析する際に用いられる会計上の枠組みである。

目次

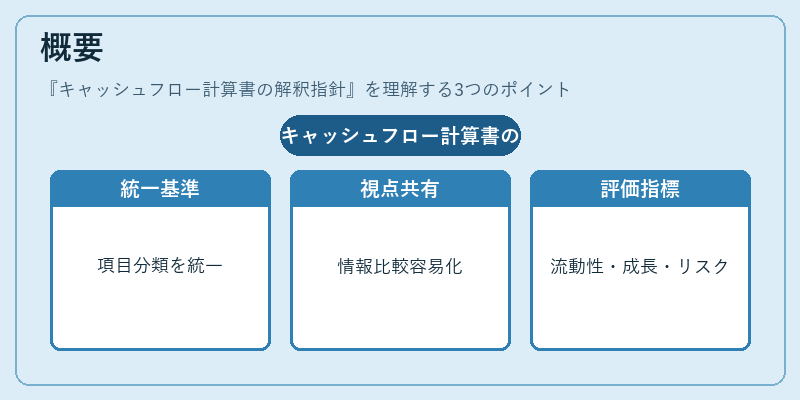

概要

キャッシュフロー計算書は、損益計算書が利益・損失という経営成績を示す一方、貸借対照表が資産負債構造を示すように、企業の現金の流れを把握するための財務諸表である。解釈指針は、この計算書の項目や分類方法を統一し、投資家・貸付人・経営者が同一視点から情報を比較できるように設けられたガイドラインである。主な目的は、営業活動、投資活動、財務活動という三つの現金フロー区分を明確化し、企業の流動性・成長余地・レバレッジリスクを定量的に評価することである。

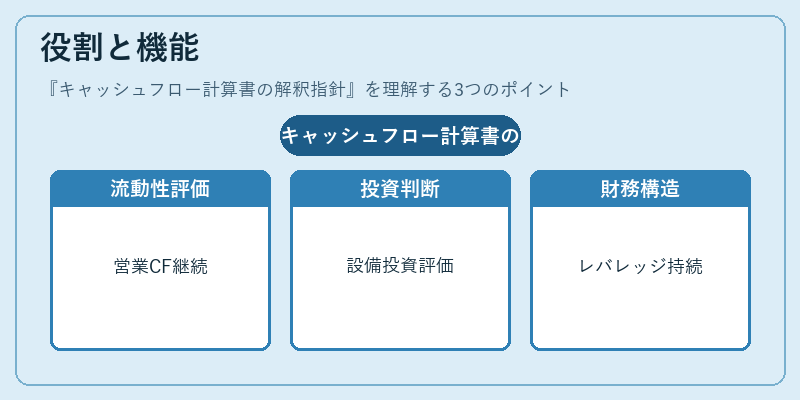

役割と機能

- 流動性分析:営業キャッシュフローが継続的にプラスであれば、短期債務の返済や配当支払いに耐えうる現金余剰を示す。

- 投資判断:投資活動キャッシュアウトフローは設備投資やM&Aなどの成長投資を表し、将来の利益創出基盤を評価する指標となる。

- 財務構造評価:財務活動キャッシュフローは借入金・株式発行による資金調達と返済状況を示し、レバレッジ比率や負債の持続可能性を測る。

- 自由キャッシュフロー計算:営業キャッシュフローから投資活動キャッシュアウトフローを差し引くことで得られる指標は、株主価値創造度合いを直接示す。

特徴

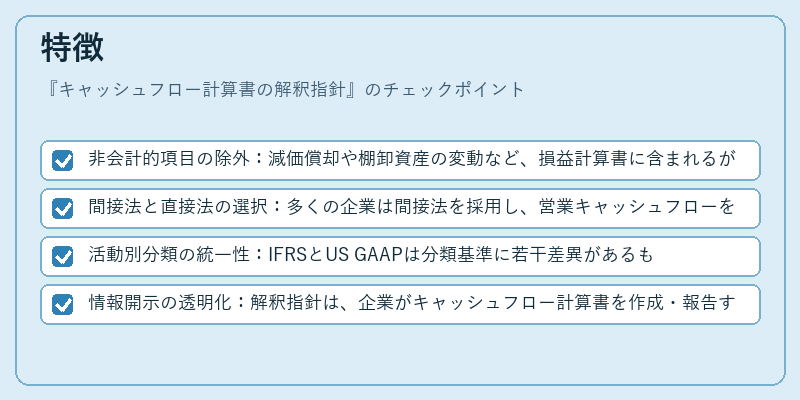

- 非会計的項目の除外:減価償却や棚卸資産の変動など、損益計算書に含まれるが現金に影響しない項目は除外される。

- 間接法と直接法の選択:多くの企業は間接法を採用し、営業キャッシュフローを純利益から調整して算出する。一方で、直接法では実際の現金受取・支払額を明示する。

- 活動別分類の統一性:IFRSとUS GAAPは分類基準に若干差異があるものの、両会計基準とも「営業」「投資」「財務」の三区分で統一されるよう定められている。

- 情報開示の透明化:解釈指針は、企業がキャッシュフロー計算書を作成・報告する際に必要な詳細項目(例:利息支払額、配当金)を明記し、投資家への説明責任を強化する。

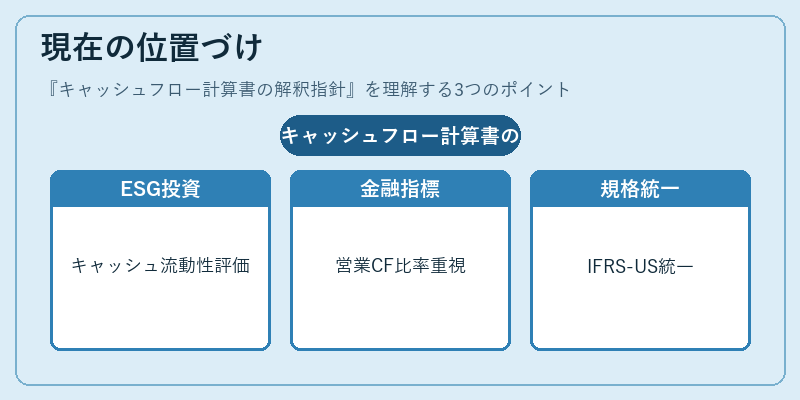

現在の位置づけ

近年の金融市場では、キャッシュフロー計算書の解釈指針が企業評価モデルに不可欠な要素となっている。特にESG(環境・社会・ガバナンス)投資家は、現金流動性と再生可能エネルギー投資など将来キャッシュフローへの影響を重視するため、解釈指針の適用範囲が拡大している。さらに、金融機関は信用リスク評価において営業キャッシュフロー比率や自由キャッシュフローを主要指標として採用し、融資審査プロセスで重要視している。また、国際的な統一基準化の動きが進む中、IFRSとUS GAAP間の調和は継続的に議論されており、解釈指針の更新頻度も増加傾向にある。総じて、キャッシュフロー計算書の解釈指針は、企業価値評価・リスク管理・投資意思決定の三位一体的役割を担い、現代金融環境で欠かせない枠組みとなっている。

×

続きを読むには確認が必要です