FATCA reporting entity reporting forms 1042とは、米国の税務当局(IRS)に対し、外国金融機関が米国内源泉所得に係る源泉徴収税を報告するために提出する書類である。

目次

概要

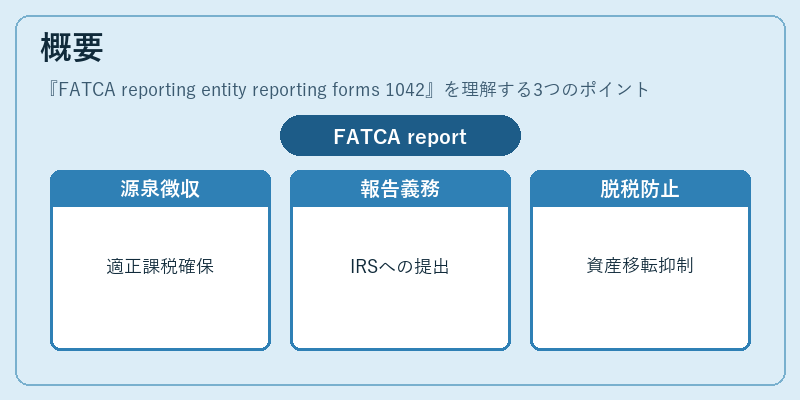

米国と他国間で締結された税情報交換協定(FATCA)の一環として設けられた制度は、外国金融機関が米国居住者や非居住者の資産・収益に対して適正な源泉徴収を行い、その結果をIRSへ報告することを義務付けている。FATCA 1042フォームは、この報告要件を実施するために、米国税法上定められた特別な書式である。制度の背景には、米国内源泉所得に対して適正な課税を確保しつつ、国際的な資産移転や投資活動による脱税リスクを低減する目的がある。

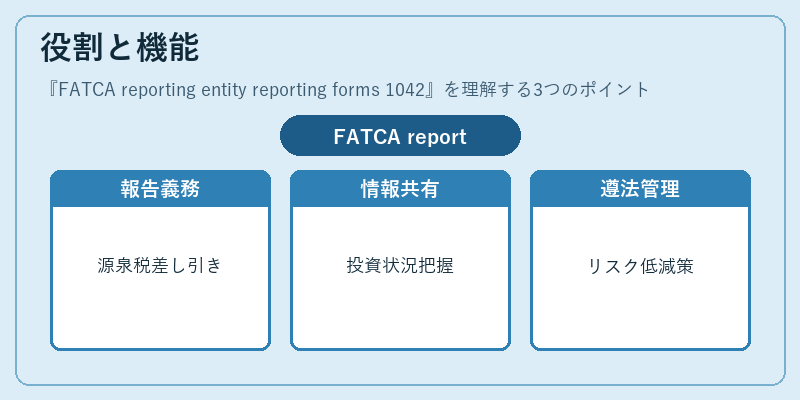

役割と機能

- 報告義務の履行:外国金融機関は米国内源泉所得に対して所定の源泉徴収税率で税金を差し引き、1042フォームを用いてその額をIRSへ提出する。

- 情報共有の基盤:FATCA 1042報告により、米国税務当局は個人・法人ごとの投資状況や所得源泉を把握できる。

- 遵法管理ツール:金融機関内部では、取引データと税率適用の整合性チェックが行われ、コンプライアンスリスクを低減する。

- 二重課税防止:米国居住者以外の受益者に対して正確な源泉徴収額を算出し、各国間で適切な税負担配分が行われる。

特徴

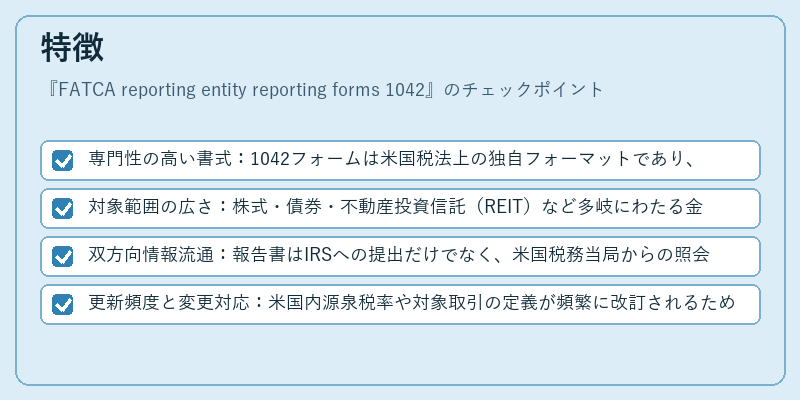

- 専門性の高い書式:1042フォームは米国税法上の独自フォーマットであり、他国の報告書類とは構造が異なる。

- 対象範囲の広さ:株式・債券・不動産投資信託(REIT)など多岐にわたる金融商品を含むため、金融機関は幅広い取引データを管理する必要がある。

- 双方向情報流通:報告書はIRSへの提出だけでなく、米国税務当局からの照会や調整要請に対しても使用される。

- 更新頻度と変更対応:米国内源泉税率や対象取引の定義が頻繁に改訂されるため、報告機能は継続的なアップデートを必要とする。

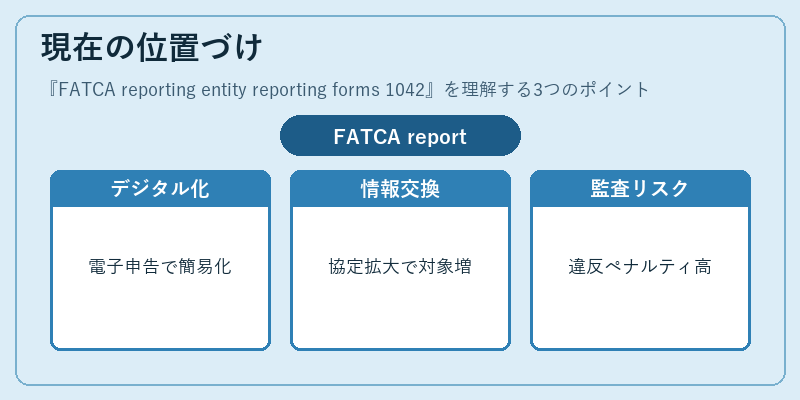

現在の位置づけ

FATCA 1042フォームは、国際資金移動の透明性向上と米国内源泉所得課税の正確性を担保するために不可欠な要素である。近年では、デジタル化が進展し、電子申告(e-File)や自動化ツールの導入が加速している。また、米国と他国間で情報交換協定が拡大・深化する中、報告対象となる金融商品や投資家層も増加傾向にある。規制面では、FATCA 1042の提出期限遵守が監査リスクとして重要視されており、違反時には高額なペナルティが科されるケースが報告されている。金融機関は、これらの要件を満たすために内部統制体制やITインフラを強化しつつ、国際的な税務コンプライアンス戦略を策定している。

×

続きを読むには確認が必要です