カウンターパーティ・リスク管理とは、金融取引において取引相手が約束した義務を履行できないリスクを特定・測定し、抑制・緩和するための一連の手続き・制度を指す。

概要

金融市場は多様な主体が相互に資金や証券を交換することで成り立っている。取引相手がデフォルトした場合、損失が拡大し、金融システム全体の安定性に影響を与える。カウンターパーティ・リスク管理は、こうしたリスクを管理するために、信用評価、担保設定、取引限度設定、モニタリング・報告の枠組みを構築する。日本においては、金融庁が定める適合性原則や利益相反規制、自己資本比率規制(バーゼル合意に基づく)といった法的・規制的背景の中で位置づけられる。さらに、SOX法の内部統制要件やFATCAの情報開示義務も、リスク管理プロセスに影響を与える要因となっている。

役割と機能

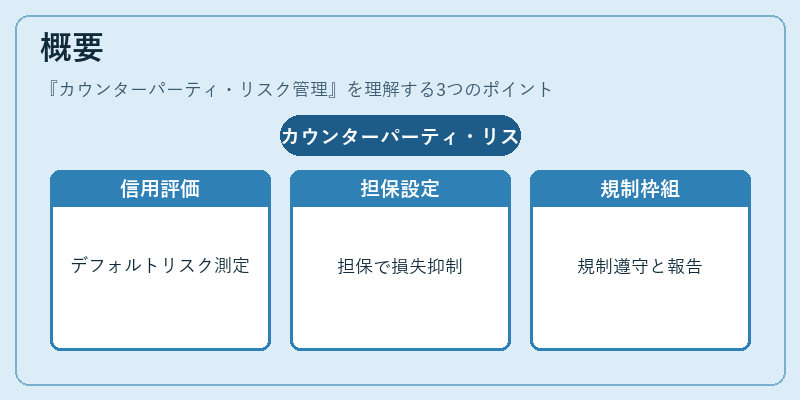

カウンターパーティ・リスク管理は、金融機関が取引相手の信用力を評価し、取引の安全性を確保するために不可欠である。主な機能は次のとおり。

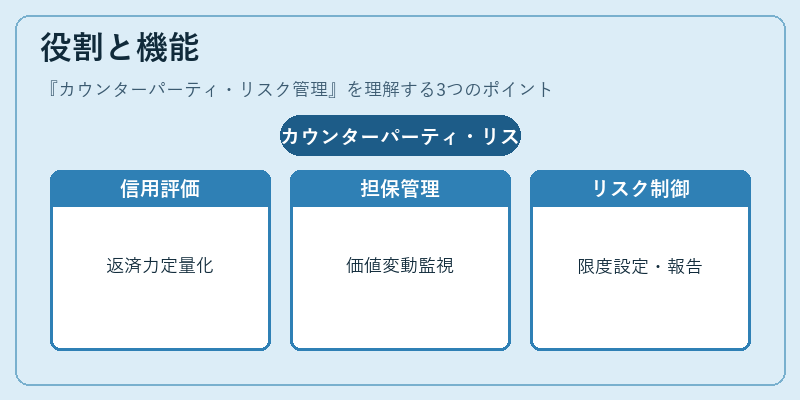

1. 信用評価:信用格付や自己評価モデルを用いて、相手の返済能力を定量化する。

2. 担保管理:取引ごとに必要な担保を設定し、担保価値の変動をモニタリングする。

3. 取引限度設定:個別相手・ポートフォリオ単位でリスク上限を設け、集中リスクを抑制する。

4. モニタリング・報告:リスク指標(CVaR、MCRなど)をリアルタイムで監視し、経営層や規制当局へ報告する。

5. シナリオ分析:市場変動や相手の信用変動を想定したストレステストを実施し、対策を検討する。

これらの機能は、信託銀行やネット銀行、地方銀行、信用金庫といった各種金融機関で実装され、取引の種類(デリバティブ、証券取引、貸付)に応じて最適化される。

特徴

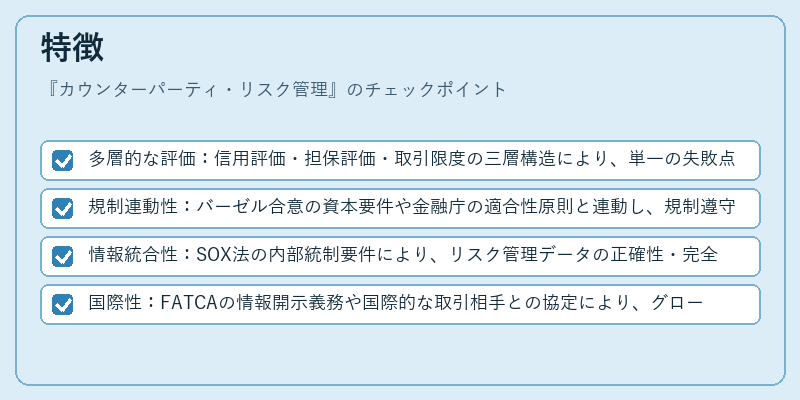

- 多層的な評価:信用評価・担保評価・取引限度の三層構造により、単一の失敗点を排除する。

- 規制連動性:バーゼル合意の資本要件や金融庁の適合性原則と連動し、規制遵守を同時に実現する。

- 情報統合性:SOX法の内部統制要件により、リスク管理データの正確性・完全性が保証される。

- 国際性:FATCAの情報開示義務や国際的な取引相手との協定により、グローバルリスクを可視化できる。

これらの特徴は、従来の単一指標に頼るリスク管理手法と比べ、より堅牢かつ柔軟な対応を可能にする。

現在の位置づけ

近年、金融市場のデジタル化・グローバル化が進展する中で、カウンターパーティ・リスク管理は金融機関の競争力に直結する要素となっている。

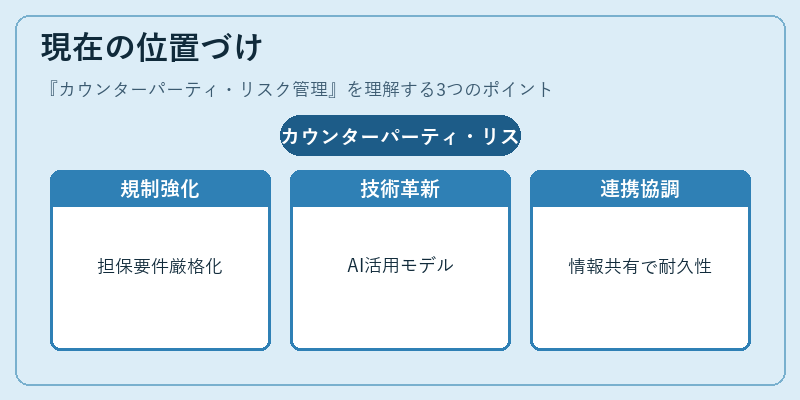

- 規制強化:金融庁は定期的にリスク管理指針を更新し、特にデリバティブ取引における担保要件を厳格化している。

- 技術革新:ブロックチェーンやAIを活用した信用評価モデルが導入され、リアルタイムでのリスク可視化が実現している。

- 市場の連携:第二種金融商品取引業者や信用金庫も、相互に情報共有する仕組みを構築し、システム全体の耐久性を高めている。

- 国際協調:FSB(金融安定化理事会)のガイドラインに従い、各国の金融機関が共通のリスク管理基準を採用する動きが進む。

総じて、カウンターパーティ・リスク管理は、金融システムの安定性を維持し、投資家・預金者の信頼を確保するための中核的機能として、今後も重要性を増し続けると見込まれる。

続きを読むには確認が必要です