FATCA reporting entity withholdingとは、米国税務上の情報開示義務を負う外国機関が、米国内源泉所得に対して行う法定源泉徴収手続きである。

目次

概要

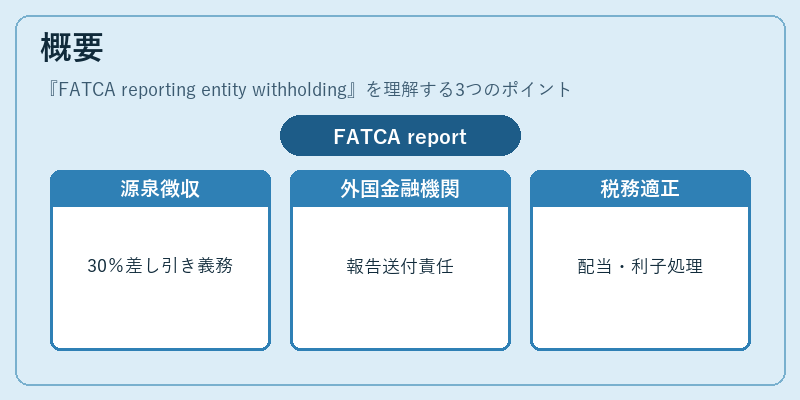

FATCA(Foreign Account Tax Compliance Act)は、米国企業や個人が国外資産から得る税金逃れを防ぐために制定された。報告機関源泉徴収は、その枠組みの一部として、外国金融機関が米国源泉所得に対し30%(条約で低減可)を差し引き、IRSへ送付する義務を課す制度である。

この仕組みにより、米国外の投資家や企業から得られる配当・利子・ロイヤリティ等が、税務上適切に処理されることを確保する。

役割と機能

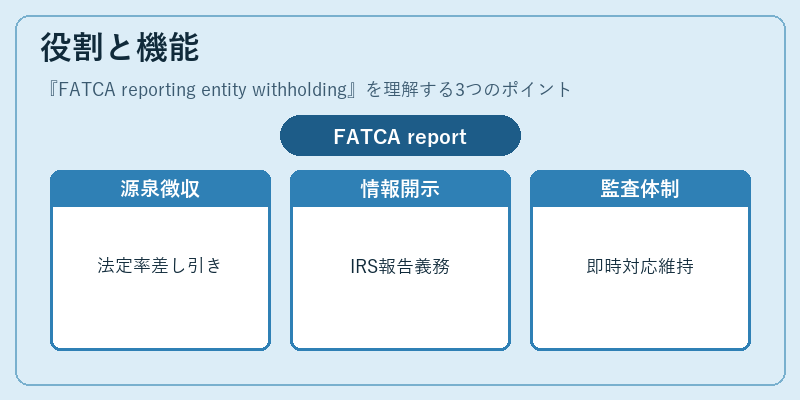

- 源泉徴収義務の実施:報告機関は米国源泉所得に対し法定率で差し引き、IRSへ送金。

- 情報開示の担保:差し引いた額を含む詳細をIRSへ報告し、米国内税制への適合性を保証。

- コンプライアンス監視:米国源泉所得に該当する取引が発生した際に即時対応できる体制を維持。

- リスク管理:未報告・不正行為によるペナルティ回避のため、内部統制と外部監査を強化。

特徴

- 標準税率30%(条約により低減可)

- 米国源泉所得限定:配当、利子、ロイヤリティなどが対象。

- 報告義務の範囲拡大:外国金融機関は自己の顧客情報を正確に把握し、必要な書類(W‑8BEN‑E等)を取得。

- ペナルティ制度:源泉徴収漏れや虚偽報告に対して高額罰金が科される。

- 国際協調性:OECD CRSとの連携で、情報交換の一環として機能する。

現在の位置づけ

FATCA報告機関源泉徴収は、米国税制遵守の主要手段として依然重要視されている。近年では、各国規制当局が協働し、デジタル取引や暗号資産に対する適用範囲を拡大している。また、政治的変動による条約改定の可能性や、米国内税務改革の影響も注視されており、金融機関は継続的なコンプライアンス体制強化が求められる。

×

続きを読むには確認が必要です