住宅取得資金贈与の贈与税の課税対象者の居住要件の免除審査とは、住宅取得資金を贈与された受給者が贈与税法上の居住要件に該当しない場合に、その要件の免除を申請・審査する手続きである。

目次

概要

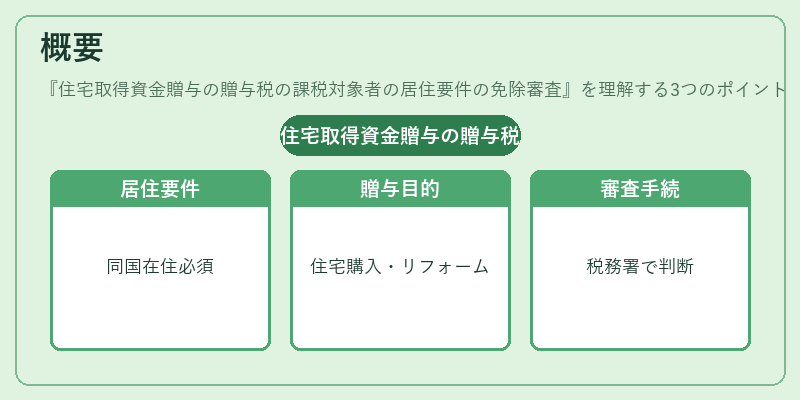

贈与税は「贈与税法」により、贈与を受けた者が被相続人の居住地と同一国に居住していることを原則として課税対象とする。住宅取得資金贈与は、住宅購入やリフォーム等に充てるために行われる特定贈与であり、通常は受給者が居住要件を満たす必要がある。しかし、例えば海外在住の子どもへ贈与するケースでは、居住要件を免除できる制度が設けられている。審査は税務署に対して行い、該当条件(住宅取得目的・資金の用途等)が満たされているかどうかを判断する。

役割と機能

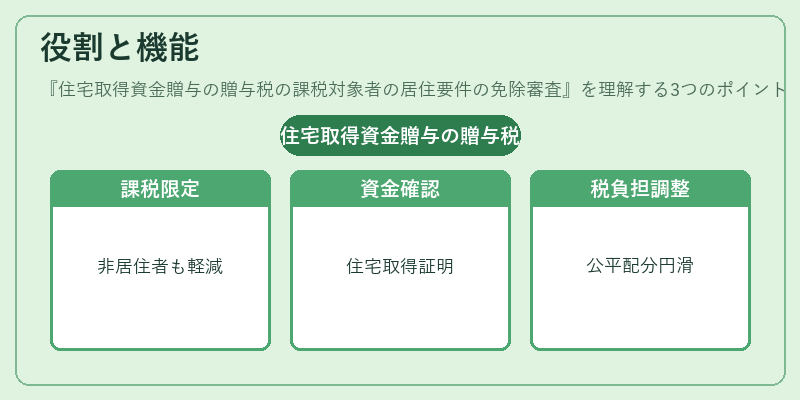

- 課税対象の限定:居住要件免除により、非居住者でも贈与税が軽減または免除されるケースがある。

- 資金の適正利用確認:住宅取得資金として使用されることを証明することで、贈与目的の透明性を担保する。

- 税負担調整:相続・贈与に伴う税負担を公平に配分し、家族間での財産移転を円滑にする。

特徴

| 要素 | 内容 |

|---|---|

| 審査主体 | 国税庁税務署(地方税務署) |

| 免除対象 | 住宅取得資金贈与、特定贈与の一種 |

| 必要書類 | 購入契約書・領収書・贈与証明書等 |

| 審査期間 | 数週間〜数か月(ケースにより変動) |

審査は、贈与税法上の居住要件を満たさない受給者が対象であり、住宅取得資金という特定用途が確認できれば免除が認められる。これは相続税と同様に「居住要件」を課す制度の一環として位置付けられている。

現在の位置づけ

近年はグローバル化や海外転居者増加を背景に、非居住者への住宅取得資金贈与が頻繁になっている。税務署は審査基準を明確化し、オンライン申請等で手続きを簡素化する動きが進んでいる。また、国際的な租税条約の影響もあり、二重課税防止措置として重要性が高まっている。金融機関や不動産業者は、この免除審査に関する知識を提供し、顧客へのアドバイスを行うケースが増えている。

×

続きを読むには確認が必要です