地方銀行の地方税金融資とは、地方自治体が地方税収入を担保にして地方銀行から融資を受ける仕組みである。

この制度は、地方自治体の財政安定化と公共事業の円滑な実施を目的として設計されている。

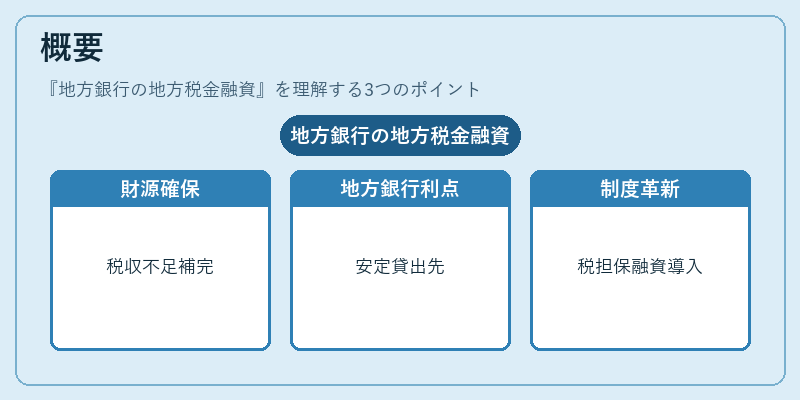

概要

地方自治体は税収だけでは賄いきれないインフラ整備や社会保障費用を調達する必要がある。

従来、国庫補助金や地方債の発行に頼るケースが主流だったが、金融市場の拡大と地方銀行の地域密着性から、税収担保融資という新たな手段が登場した。

この仕組みは、地方自治体の財政健全化を図りつつ、地方銀行にとっても安定した貸出先となる点で相互メリットがある。

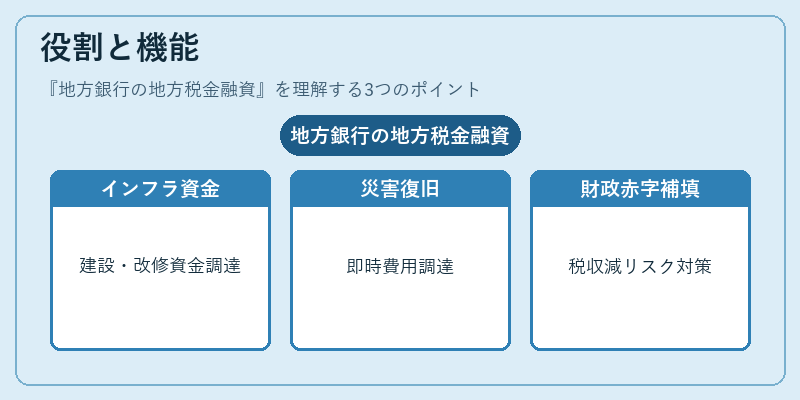

役割と機能

地方税金融資は以下のような場面で活用される。

- 公共インフラ(道路・橋梁・公共施設)の建設や改修に必要な短期〜中長期資金調達。

- 災害復旧費用の即時調達。

- 地方自治体が抱える財政赤字を補填し、税収減少リスクへの備えとして機能。

地方銀行は、自治体の税収見込みに基づき信用評価を行い、返済スケジュールや金利条件を設定する。

この過程で、税収の安定性と自治体の財政健全度が重要な指標となる。

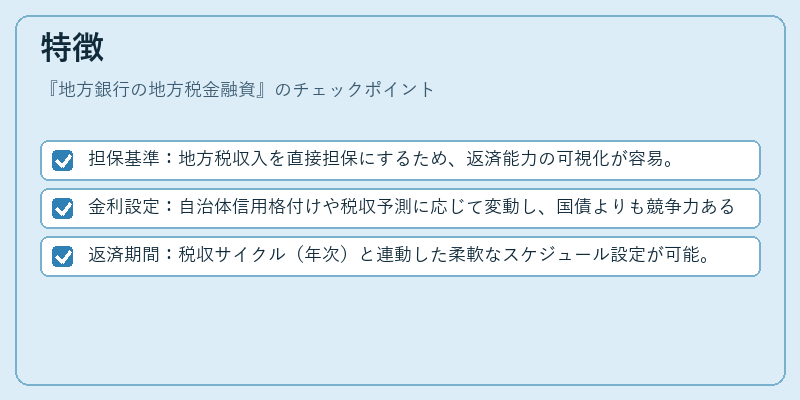

特徴

地方税金融資は、以下の点で他の地方政府調達手段と区別される。

- 担保基準:地方税収入を直接担保にするため、返済能力の可視化が容易。

- 金利設定:自治体信用格付けや税収予測に応じて変動し、国債よりも競争力ある場合が多い。

- 返済期間:税収サイクル(年次)と連動した柔軟なスケジュール設定が可能。

これらの特徴は、地方銀行が地域経済に根ざしながらリスクを分散できる点で大きなメリットとなる。

現在の位置づけ

近年、地方自治体の財政再建を背景に地方税金融資への需要が増加している。

- 規制環境:バーゼル合意やFSA(金融庁)による地方政府リスク管理指針が整備され、銀行は自己資本比率を確保しつつ貸出を行う必要がある。

- 市場動向:デジタルバンキングの普及により、地方税収情報のリアルタイム取得と信用評価が迅速化。

- 政策的視点:地方分権推進や財政再建策として、地方銀行による税収担保融資は重要な手段と位置付けられる一方で、自治体債務の過剰拡大に対する監督も強化されている。

総じて、地方税金融資は地方自治体の財政安定を支える重要インフラとして機能しつつ、規制・市場環境の変化に応じた柔軟な運用が求められている。

続きを読むには確認が必要です