主要通貨キャリートレード期間リスクとは、キャリートレードポジションを保有する期間中に発生し得る為替変動によって損失が拡大する可能性を指すリスクである。

概要

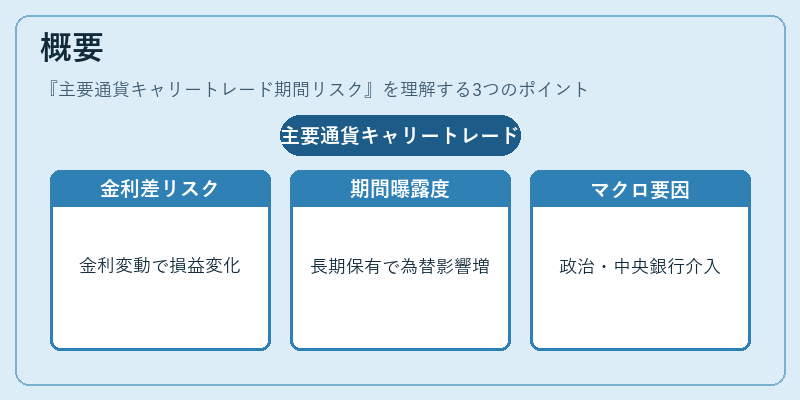

キャリートレードは、金利差(キャリー)を利用して低金利通貨を売り、高金利通貨を買う戦略である。主要通貨(米ドル・ユーロ・円・豪ドルなど)が対象となる場合、そのポジションの保有期間が長期化すると、為替市場の動向に対する曝露度が増大する。期間リスクは、単なるスワップポイントや金利差の変動だけでなく、政治的要因、中央銀行介入、グローバルなリスクオフ/リスクオンの転換など多様なマクロ経済イベントによって為替レートが急激に変動する可能性を含む。

従来の短期FX取引ではポジション保有期間が数日から数週間であるため、為替変動リスクは比較的限定される。しかし、主要通貨キャリートレードでは数か月から数年にわたってポジションを維持するケースが多く、期間が長いほど金利差の減少や逆転、急激な市場ショックに対する耐性が低下する。

役割と機能

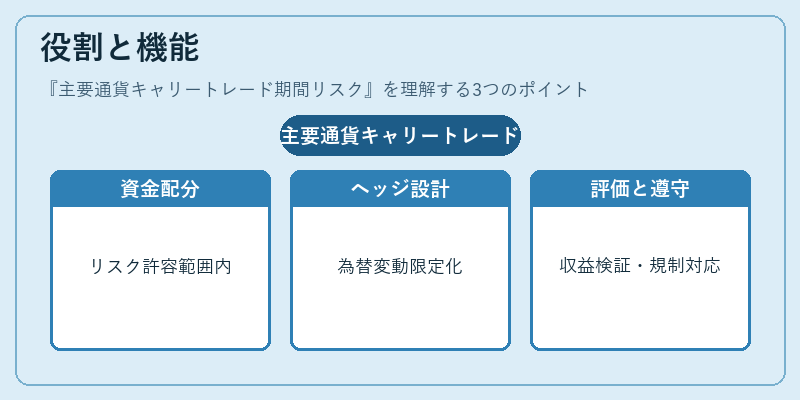

主要通貨キャリートレード期間リスクは、投資家・ヘッジファンド・金融機関がリスク管理戦略を構築する際の重要指標となる。具体的には以下の場面で活用される。

- ポジションサイズ決定 – 期間リスクを評価し、許容損失範囲内に収めるための資金配分を調整する。

- ヘッジ戦略設計 – 為替スワップやFXオプション、先物を組み合わせて期間中の為替変動リスクを限定化する手法を選択する。

- パフォーマンス測定 – 期間リスクに対して得られたキャリー収益が十分かどうかを判断し、戦略の持続可能性を検証する。

- 規制遵守 – 金融庁等が求める資本充足率やリスク加重資産計算において、期間リスクを考慮したストレステスト結果を提出する。

特徴

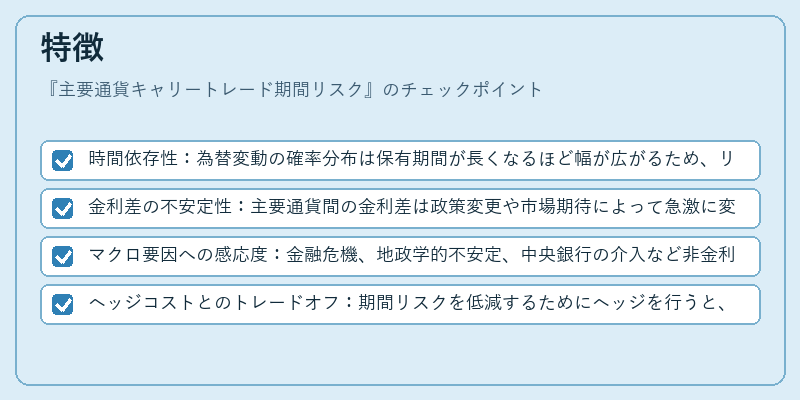

- 時間依存性:為替変動の確率分布は保有期間が長くなるほど幅が広がるため、リスクは線形ではなく指数的に増大しやすい。

- 金利差の不安定性:主要通貨間の金利差は政策変更や市場期待によって急激に変動する可能性がある。期間リスクはこの金利差の減少・逆転を直接的に反映する。

- マクロ要因への感応度:金融危機、地政学的不安定、中央銀行の介入など非金利要因が為替レートを左右し、期間リスクを拡大させる。

- ヘッジコストとのトレードオフ:期間リスクを低減するためにヘッジを行うと、スワップポイントやオプションプレミアムが発生し、キャリー収益の純粋性が損なわれる。

現在の位置づけ

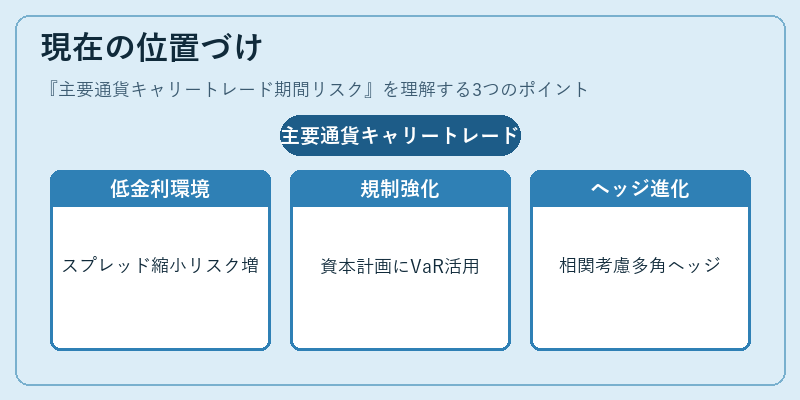

近年、主要通貨キャリートレードは低金利環境の長期化とともに再評価されている。米国連邦準備制度や欧州中央銀行など主要央行の金融引き締めが遅延し、金利差が縮小する中で、期間リスクはより顕在化している。さらに、グローバルな資本フローがデジタル通貨や分散型金融へ移行する動きを背景に、従来のキャリー戦略に対する市場の耐性が低下しつつある。

規制面では、バーゼルIII以降の資本要件強化により、為替リスクを含む総合的なバランスシート管理が求められるようになった。金融機関は期間リスクを定量化し、ストレステストで想定される最大損失(VaR・CVaR)を算出して資本計画に組み込むケースが増えている。

一方、ヘッジ手段としてのFXスワップや先物取引の活用は進化しつつある。市場参加者は期間リスクを低減するために、金利差と為替変動の相関性を考慮した複合ヘッジ戦略を採用している。また、新興国通貨との組み合わせによる分散効果や、SDR(特別引き出し権)を利用したリスク調整手法も注目されている。

総じて、主要通貨キャリートレード期間リスクは、金利差収益の持続可能性と為替市場の不確実性とのバランスを測る重要な指標であり、現代金融市場におけるリスク管理の中心テーマとして位置づけられている。

続きを読むには確認が必要です

関連記事