金融政策金利インフレギャップ調整シナリオとは、中央銀行が設定する政策金利を用いて実質経済のインフレーションギャップ(需要と供給の差)を縮小または拡大するために策定される数理モデル・予測枠組みである。

概要

インフレギャップは、物価上昇率が潜在的な目標水準から乖離している状態を示す指標であり、実質GDPと潜在成長率の差や失業率の変動に起因する。金融政策金利インフレギャップ調整シナリオは、こうしたギャップが将来どのように推移し、政策金利をどの程度変更すべきかを定量的に評価する枠組みである。

このシナリオは、マクロ経済モデル(例:DSGE型)や統計的予測手法(VAR、状態空間モデルなど)を基盤とし、景気拡大期・衰退期、外部ショックの発生状況、期待インフレ率の変化をパラメータとして組み込むことで、政策金利の最適調整軌道を推定する。

金融機関や市場参加者は、このシナリオを参照して将来の金利動向を予測し、資産価格や信用条件に反映させる。

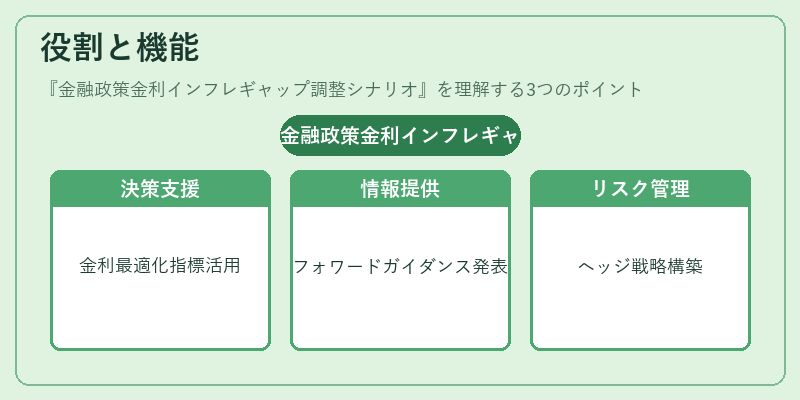

役割と機能

- 政策決定支援 – 中央銀行は、インフレギャップ調整シナリオから得られる金利最適化指標を用いて、短期的・長期的な金利水準の設定に反映させる。

- 市場への情報提供 – シナリオ結果は定期的に発表され、金融市場に対して将来の政策方向性を示す前方指導(フォワードガイダンス)として機能する。

- リスク管理ツール – 金融機関は、シナリオを利用して金利スワップやデリバティブ取引におけるヘッジ戦略を構築し、インフレギャップ変動による資産価値の変化リスクを緩和する。

- 政策評価 – シナリオは過去の金利決定と実際の経済指標との乖離を測定し、政策効果の検証に用いられる。

特徴

- 動的予測性:時間系列データとマクロ構造を統合したモデルにより、短期・中長期の金利軌道を連続的に更新できる。

- シナリオ依存性:異なる外部ショック(金融危機、エネルギー価格変動、政策変更)や期待インフレ率設定によって複数の金利パスを生成し、リスクマネジメントに活用できる。

- 政策金利中心:他の金融政策手段(量的緩和、資産購入プログラム)と比較して、金利だけでインフレギャップを調整する点が際立つ。

- 透明性と再現性:モデル構造やパラメータ設定が公開されることで、市場参加者はシナリオの根拠を検証できる。

現在の位置づけ

近年、低金利環境下でインフレ目標達成に向けた政策調整が重要視されているため、金融政策金利インフレギャップ調整シナリオは主要中央銀行(米国連邦準備制度理事会、欧州中央銀行、日本銀行)や国際機関で広く採用されている。

COVID‑19パンデミック後の景気回復期には、インフレギャップが急激に拡大するリスクを抑制するため、シナリオベースの金利調整が実務的な意思決定支援として機能した。

規制当局は、金融安定性観点からもこのシナリオを活用し、金融市場のボラティリティと信用条件の変動に対する感度分析を行うことで、マクロプルーデンシャル政策との統合的運営を図っている。

今後は、デジタル経済やグローバルサプライチェーンの変化がインフレギャップに与える影響をより精緻に捉えるため、機械学習手法と組み合わせたシナリオ構築研究が進展する見込みである。

続きを読むには確認が必要です