信用リスクプレミアム比較とは、異なる債券や金融商品における信用リスクの差額を金利スプレッドとして定量化し、その相対的な価値を評価する手法である。

目次

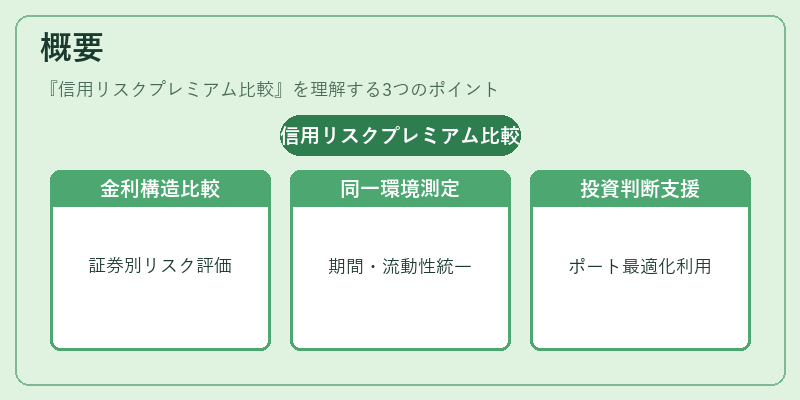

概要

信用リスクプレミアム比較は、国債・社債・転換社債・カバードボンドなど多様な証券の金利構造を横断的に検討するために生まれた。市場参加者が同一期間・同一流動性環境下で発行体ごとのリスクプレミアムを測定し、投資判断やポートフォリオ最適化に活用できるよう設計された手法である。

信用リスクプレミアムは、基本金利(例:LIBOR・SOFR)に対して発行体固有のスプレッドを加算した形で表され、投資家が期待する追加収益を示す指標となる。

役割と機能

- 価格決定: 信用リスクプレミアムは債券の現在価値計算における割引率として直接使用され、発行体別の価格差を説明する。

- リスク評価: 同一満期・同一流動性条件下でのスプレッド比較により、投資家は格付の変化や経営状況の悪化を定量的に把握できる。

- ポートフォリオ構築: 高信用リスクと低信用リスクのバランスを調整し、目的とするリターン・リスクプロファイルを実現する際に基準となる。

- ヘッジ戦略: 信用デフォルトスワップ(CDS)やオプションとの組み合わせで、信用リスクプレミアムの変動をヘッジする手段として活用される。

特徴

- 金利ベースの指標: スプレッドは基本金利に対して相対的に測定され、期間構造(デュレーション・コンベクシティ)の影響も含む。

- 流動性調整: 流動性が低い債券では追加のプレミアムが上乗せされるため、同一格付でもスプレッドに差異が生じる。

- 市場センチメント反映: 金融危機期や景気後退期には信用リスクプレミアム全体が拡大し、市場の恐慌感を示す指標となる。

- 比較対象の選定: 同一満期・同一発行形態(例:利付債 vs 割引債)で比較することで、格付差異だけが影響する純粋な信用リスクプレミアムを抽出できる。

現在の位置づけ

近年、低金利環境下では国債や投資適格社債のスプレッドが極端に狭くなる一方で、高信用リスクを伴うジャンク債や転換社債は依然として大きなプレミアムを要求する。

規制面では、金融商品取引法や国際的な会計基準(IFRS)により、スプレッド算定の透明性と公正性が重視されている。

さらにESG要因が投資判断に組み込まれる中で、環境・社会・ガバナンスリスクを含む拡張信用リスクプレミアムの開発も進行しており、従来の金利ベーススプレッドと合わせて投資家はより総合的なリスク評価が可能となっている。

×

続きを読むには確認が必要です