クーポン債期間弾性計算とは、クーポン付き債券の価格変動に対する金利感応度を測る指標である。

目次

概要

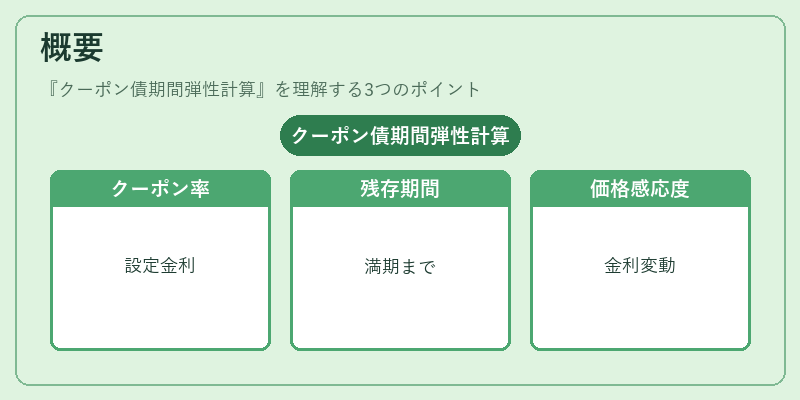

クーポン債期間弾性計算は、投資対象が発行時点で設定されたクーポン率と満期までの残存期間を踏まえ、金利変動に対する価格の相対的な変化量を定量化する手法である。

この指標は、債券のキャッシュフロー構造が時間的に分散していることから生じるリスクを把握し、ポートフォリオ全体の金利感応度を統合的に評価するために開発された。

役割と機能

- リスク管理:市場金利の変動によって生じる損益予測を行い、ヘッジ戦略の設計に活用される。

- 資産配分:異なる満期やクーポン特性を持つ債券間で期間弾性を比較し、リスク調整後のリターン最適化を図る。

- 規制遵守:バスル・III 等の資本要件において、金利変動リスク評価の基礎データとして採用されることが多い。

特徴

- クーポン重視:単純なマコーレ期間や修正期間とは異なり、各クーポン支払時点での価格感応度を加味する。

- 相対性評価:金利変動に対してパーセント単位での価格変化率を示すため、投資家はリスク許容度と比較しやすい。

- 計算手法:キャッシュフローの現在価値を金利差で微分することで得られるが、実務では数式に基づくソフトウェアで自動化される。

現在の位置づけ

低金利環境下で債券価格が金利変動に敏感になるため、クーポン債期間弾性計算は投資家・機関投資家にとって不可欠な指標となっている。

さらに、デリバティブ取引やアセット・ライアビリティマネジメント(ALM)での金利スワップやフローティングレート証券との相対評価にも利用される。

規制当局は、金利変動リスクを定量化するためにこの指標を含む期間感応度分析を求めるケースが増えており、金融機関のバランスシート管理における重要性は高まっている。

×

続きを読むには確認が必要です