SOFRスワップ平均調整型とは、Secured Overnight Financing Rate(SOFR)を基準とし、期間中のSOFRを平均化して計算する金利スワップの一種である。

目次

概要

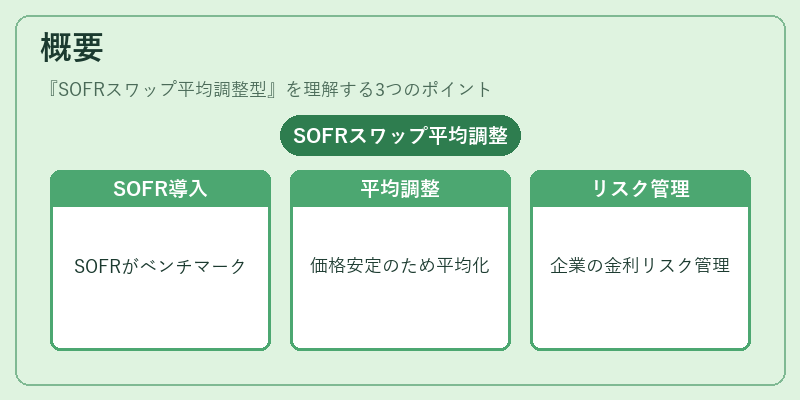

LIBOR のフェーズアウト後、リスクフリー・ベンチマークとして SOFR が採用されるようになった。平均調整型は、日次変動が大きい SOFR を期間平均化することで、スワップ取引の価格決定を安定させる目的で設計された。主に 3 か月・6 か月などの固定期間で設定され、企業や金融機関の金利リスク管理に利用されている。

役割と機能

平均調整型スワップは、浮動金利ペイメントを期間平均 SOFR に基づくことで、短期的な市場変動による支払額の揺れを抑制する。これにより、ヘッジ対象者は予測可能なキャッシュフローを確保でき、デリバティブ取引や資金調達戦略で広く活用されている。また、平均化によりスワップレートが市場の過度な変動から切り離されるため、信用リスクの軽減にも寄与する。

特徴

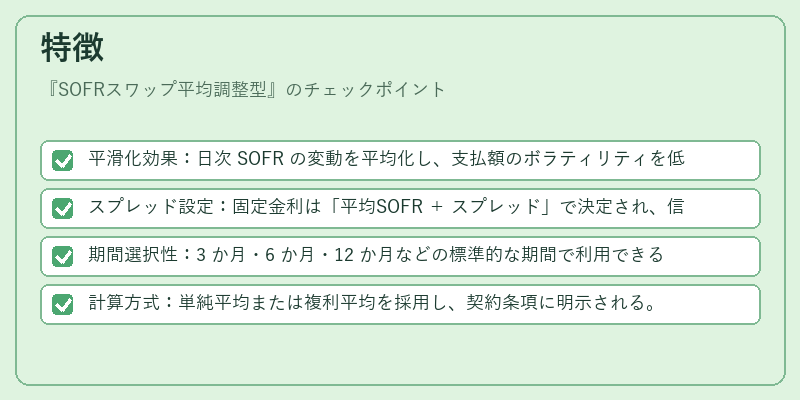

- 平滑化効果:日次 SOFR の変動を平均化し、支払額のボラティリティを低減。

- スプレッド設定:固定金利は「平均SOFR + スプレッド」で決定され、信用度に応じて調整可能。

- 期間選択性:3 か月・6 か月・12 か月などの標準的な期間で利用できる。

- 計算方式:単純平均または複利平均を採用し、契約条項に明示される。

現在の位置づけ

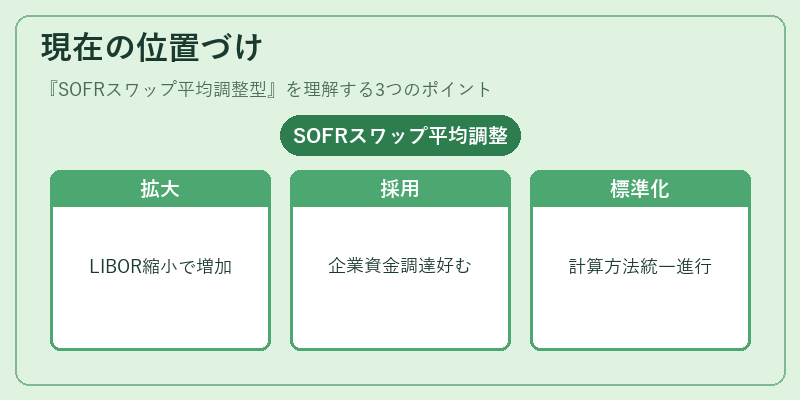

SOFR スワップ市場は LIBOR 取引の縮小とともに急速に拡大している。平均調整型は特に企業の資金調達やヘッジニーズで好まれ、規制当局もリスクフリーベンチマーク採用を推奨している。近年では、金融機関が自社の負債構造と連動させた平均調整型スワップを活用し、金利変動リスクを低減するケースが増加している。市場成熟に伴い、計算方法や契約条項の標準化も進行中であり、今後の金融商品設計において重要な位置を占めると予測されている。

×

続きを読むには確認が必要です