レバレッジ・ファンド・ストラテジー評価とは、レバレッジを利用した投資ファンドの運用戦略を定量的・定性的に測定・分析する手法である。

目次

概要

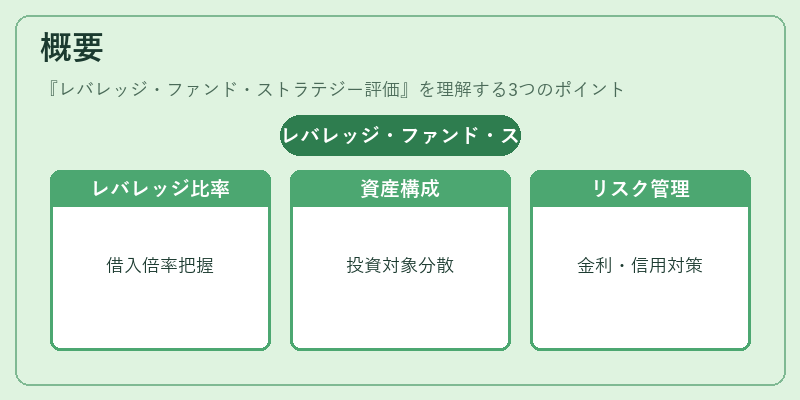

レバレッジ・ファンドは、自己資本に対して借入金やデリバティブを組み合わせ、ポジションサイズを拡大することでリターンを増幅する。ストラテジー評価は、こうしたファンドが採用するレバレッジ比率、資産構成、金利・信用リスク管理手法を体系的に把握し、投資家や規制当局に対して透明性を提供する。

役割と機能

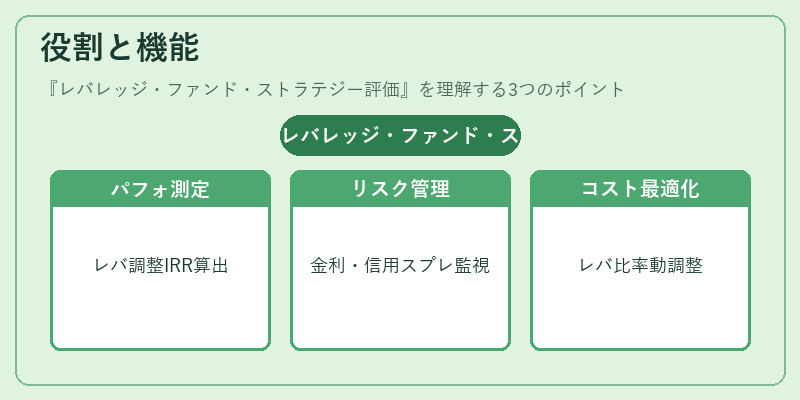

評価は主に次の場面で用いられる。

- パフォーマンス測定:レバレッジ効果を考慮したリターン(例:レバレッジ調整後のIRR)を算出し、同業他社と比較。

- リスク管理:デュレーション・コンベクシティの変化、金利スプレッドの拡大、信用スプレッドの変動をモニタリング。

- 資金調達コスト最適化:借入金利(LIBOR・SOFR等)と投資収益のバランスを評価し、レバレッジ比率を動的に調整。

- 規制遵守:国際的な資本要件(例:レバレッジ比率上限)に対する適合性を検証。

特徴

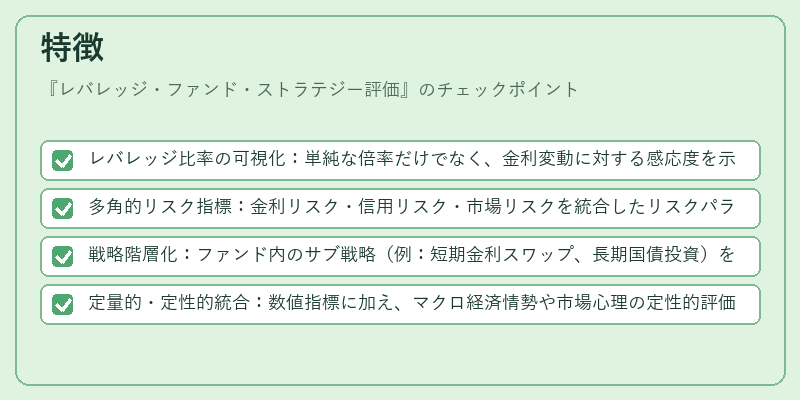

- レバレッジ比率の可視化:単純な倍率だけでなく、金利変動に対する感応度を示すデュレーション調整レバレッジを提示。

- 多角的リスク指標:金利リスク・信用リスク・市場リスクを統合したリスクパラメータ(例:VaR・CVaR)を併用。

- 戦略階層化:ファンド内のサブ戦略(例:短期金利スワップ、長期国債投資)を階層的に評価し、全体最適化を図る。

- 定量的・定性的統合:数値指標に加え、マクロ経済情勢や市場心理の定性的評価を組み合わせ、総合的な戦略判断を支援。

現在の位置づけ

近年、低金利環境と規制強化の中でレバレッジ・ファンドはリスク調整リターンを重視する投資家層から注目を集めている。評価手法は、データドリブンな意思決定を可能にし、投資家のリスク許容度に合わせたレバレッジ調整を実現。さらに、ESG要件の拡大に伴い、環境・社会的リスクも評価対象に組み込まれる傾向が強まっている。金融機関は、リアルタイムデータと機械学習を活用した評価モデルを導入し、レバレッジ戦略の透明性と効率性を向上させている。

×

続きを読むには確認が必要です