社債デュレーションとは、社債の価格変動に対する金利感応度を示す指標である。

目次

概要

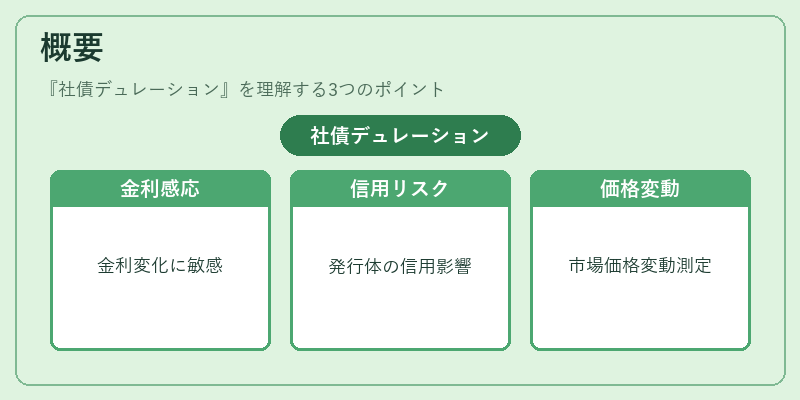

デュレーションは、金利変動時における債券価格の相対的な変化率を測定するために導入された概念である。社債の場合、発行体の信用リスクと市場金利の両方が価格に影響を与えるため、単なる満期だけでは把握しきれないリスクを定量化できる。

役割と機能

投資家はデュレーションを用いてポートフォリオ全体の金利リスクを管理する。例えば、企業が将来の負債返済やキャッシュフロー計画に合わせて、デュレーションを調整し、金利上昇時の損失を抑える戦略を立案できる。また、社債発行者は再資本化スケジュールを策定する際に、デュレーション情報を参考にして適切な発行タイミングと条件を決定する。

特徴

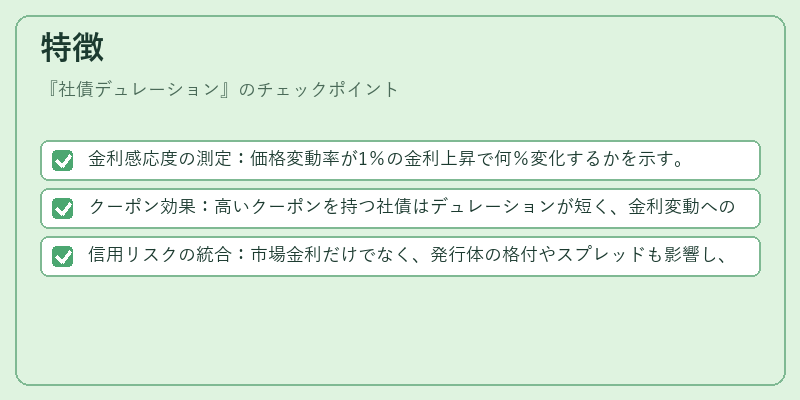

- 金利感応度の測定:価格変動率が1%の金利上昇で何%変化するかを示す。

- クーポン効果:高いクーポンを持つ社債はデュレーションが短く、金利変動への感応度が低い。

- 信用リスクの統合:市場金利だけでなく、発行体の格付やスプレッドも影響し、単純な満期よりも実際の価格変動を正確に反映する。

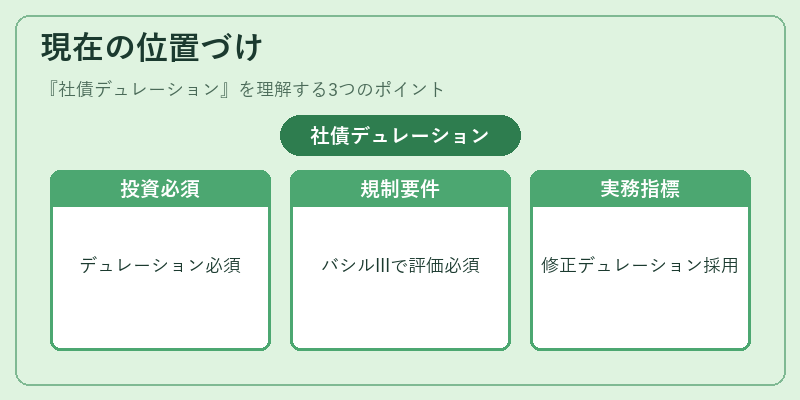

現在の位置づけ

低金利環境が続く中、デュレーション管理は投資家にとって不可欠である。規制枠組み(例:バシルIII)では、信用リスク評価においてデュレーションを考慮することが求められ、金融機関の資本計算にも影響を与えている。市場実務では修正デュレーション(Modified Duration)が広く採用されるほか、非線形性を補完するコンベクシティとの併用も一般的である。

×

続きを読むには確認が必要です