流動性比率改善策とは、個人家計における資金の即時利用可能性を高めるための具体的手法・方策である。

概要

流動性比率(Current Ratio)は、当座資産と短期負債の割合を示す指標であり、個人家計では「手元に残る現金や預金が、突発的な支出や緊急時の借入に対して十分か」を測る尺度として用いられる。

近年は住宅ローン控除や教育費の増大、生活コストの上昇などにより、可処分所得と固定費のバランスが崩れやすくなっている。そのため、流動性比率を意図的に改善する策が重要視されるようになった。

流動性比率改善策は、単なる支出削減ではなく、収入構造の見直し・資産運用の最適化・負債管理の再設計といった多角的アプローチを含む。

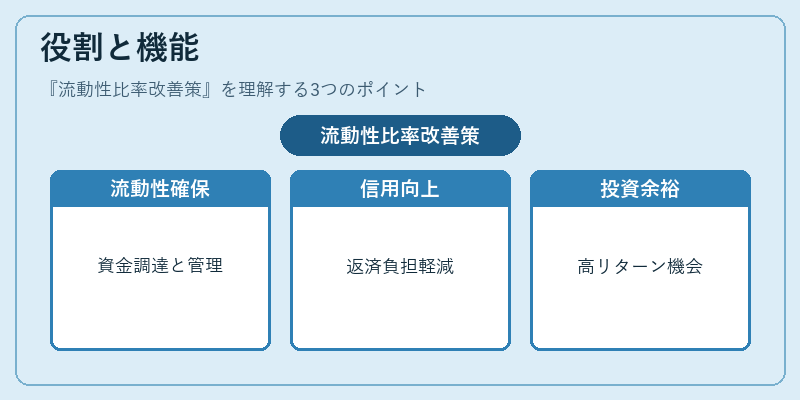

役割と機能

- リスクヘッジ

突発的な医療費や失業時に、短期的に資金調達が可能となり、借入依存度を低減できる。 - 信用力向上

銀行やカード会社への返済負担が軽くなることで、クレジットスコアの改善につながり、将来的な融資条件が有利になる。 - 投資機会創出

流動性比率を一定水準以上に保つことで、短期的に高リターンを狙える投資商品(定期預金や短期国債)への投入余裕が生まれる。 - 家計管理の可視化

家計簿アプリや自動積立サービスと連携し、毎月の残高変動をリアルタイムで把握できるため、改善策の効果測定が容易になる。

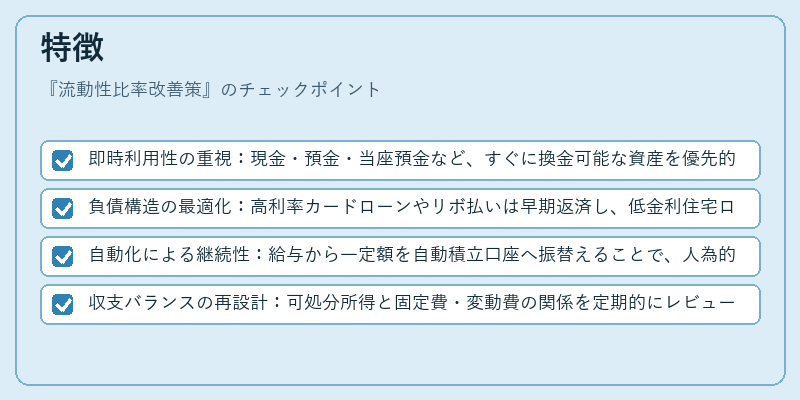

特徴

- 即時利用性の重視:現金・預金・当座預金など、すぐに換金可能な資産を優先的に確保する。

- 負債構造の最適化:高利率カードローンやリボ払いは早期返済し、低金利住宅ローンへの借り換えを検討。

- 自動化による継続性:給与から一定額を自動積立口座へ振替えることで、人為的ミスを減らし、長期的に比率を維持できる。

- 収支バランスの再設計:可処分所得と固定費・変動費の関係を定期的にレビューし、必要に応じて生活スタイルを調整する。

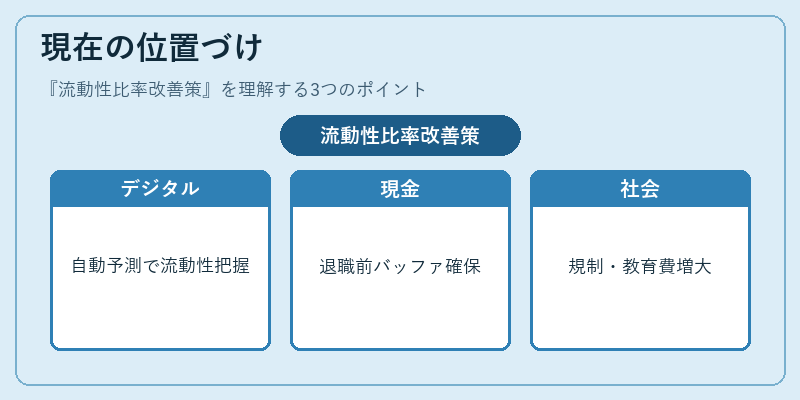

現在の位置づけ

現代日本の家計は低金利環境下で資産運用が難しく、住宅ローンや教育費といった長期負債が増大している。その中で流動性比率改善策は、以下のような重要性を持つ。

1. FinTech の活用拡大:PayPayや家計簿アプリに統合された自動予測機能により、個人がリアルタイムで流動性リスクを把握できるようになった。

2. FIRE(Financial Independence, Retire Early)運動の推進:早期退職を目指す層は、年金受給前に十分な現金バッファを確保する必要があるため、改善策は不可欠。

3. 規制・監督の強化:金融庁による消費者金融の利息上限やカード会社への返済条件見直し指針が導入され、流動性リスク管理が企業側にも求められるようになった。

4. 教育費負担の増大:子育て世代は学資保険や奨学金など長期的な支出を抱えるため、短期的な現金確保策と併せた計画が必要となる。

流動性比率改善策は、個人家計における財務健全性の基盤として位置づけられ、今後もデジタル化・高齢化社会への対応を背景に重要度が増すと予想される。

続きを読むには確認が必要です