カバードボンドの担保資産再評価監査報告書提出チェックリストとは、発行体が保有する担保資産を定期的に見直し、その結果を監査人に報告するための文書作成指針である。

目次

概要

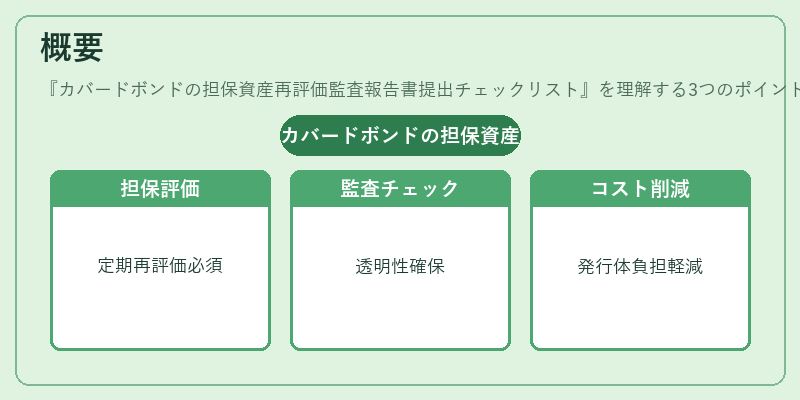

カバードボンドは、特定の担保資産によって裏付けられた長期債券であり、投資家への安全性確保と発行体の資金調達コスト低減を両立する仕組みとして設計された。担保資産の価値変動は信用リスク評価に直結するため、定期的な再評価が不可欠である。監査報告書提出チェックリストは、こうした再評価プロセスを統一的に管理し、規制当局や投資家へ透明性を提供する目的で策定された。

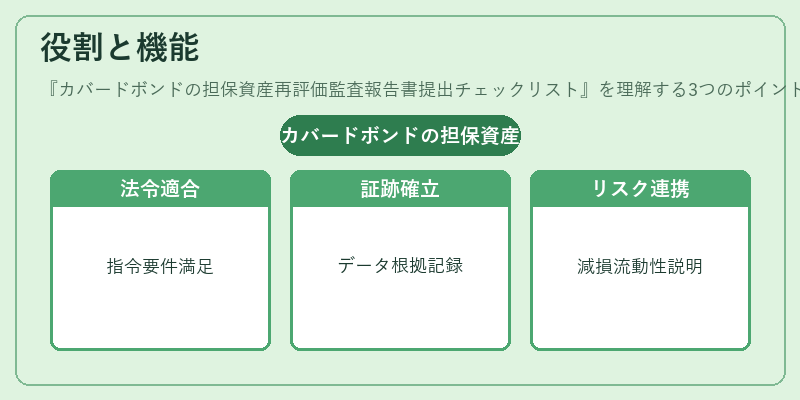

役割と機能

- 法令遵守の担保:金融庁・欧州連合等が定めるカバードボンド指令(Covered Bond Directive)に基づく再評価要件を満たすための手順を明示する。

- 監査証跡の確立:再評価に使用したデータ、方法論、判断根拠を文書化し、外部監査人が検証できる形で提示する。

- リスク管理の補完:担保資産の減損・流動性リスクを定量的に把握し、発行体の信用評価モデルへフィードバックする。

- 投資家コミュニケーション:再評価結果がカバードボンドの価格形成や利回りに与える影響を説明資料として活用できる。

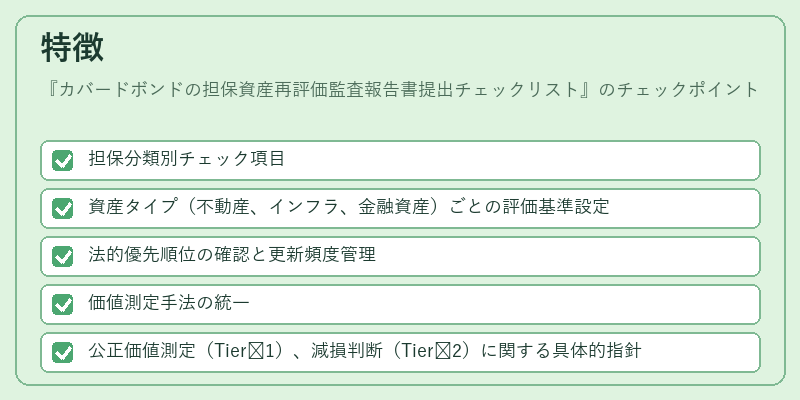

特徴

- 担保分類別チェック項目

- 資産タイプ(不動産、インフラ、金融資産)ごとの評価基準設定

- 法的優先順位の確認と更新頻度管理

- 価値測定手法の統一

- 公正価値測定(Tier 1)、減損判断(Tier 2)に関する具体的指針

- 監査人との連携フロー

- 再評価スケジュール、データ提出期限、監査コメントの反映プロセスを明示

- コンプライアンスチェックリスト

- IFRS 9・IFRS 13に準拠した開示要件との整合性確認項目

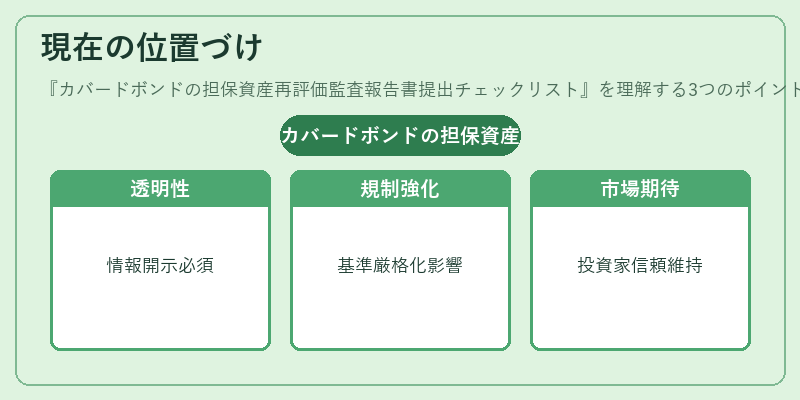

現在の位置づけ

近年、金融市場の透明性要求と資金調達コスト低減を両立させる手段としてカバードボンドは注目され続けている。特に、欧州での再評価ルール強化や日本における国内債務管理政策との連携が進む中、担保資産再評価監査報告書提出チェックリストは発行体と投資家双方の信頼構築に不可欠なツールとなっている。加えて、Basel IIIやIFRS 9の影響で減損計上基準が厳格化される中、再評価プロセスの精度向上はリスク管理体制全体の強化へ直結するため、今後も規制対応と市場期待に応える形で進化を続けることが予測される。

×

続きを読むには確認が必要です