キャッシュレス化促進法とは、現金取引の比率を低減し、電子決済の普及を図ることを目的とした法令である。

目次

概要

本法は、国民の支払手段の多様化と金融取引の効率化を図るために制定された。従来、現金は流動性が高く、取引の透明性が低いという課題があった。電子決済は取引記録をデジタル化し、管理コストを削減するとともに、消費者の購買行動を可視化できる点が評価される。法制定の背景には、国際的なキャッシュレス化の波と、金融庁が推進する安全・安心な決済環境の整備がある。

役割と機能

キャッシュレス化促進法は、以下のような機能を担う。

- 商取引の標準化:電子決済に関するルールを明確化し、事業者が安心して導入できる環境を整備する。

- 消費者保護:不正利用や詐欺に対する補償制度を設け、利用者のリスクを低減する。

- 情報共有:決済データを統合管理し、金融機関・監督機関がリスクを把握しやすくする。

- インセンティブ提供:小規模事業者に対して導入補助金や手数料優遇措置を設け、キャッシュレス化のハードルを下げる。

- 金融包摂の促進:銀行口座を持たない層や高齢者に対し、簡易決済手段を提供し、金融サービスへのアクセスを拡大する。

特徴

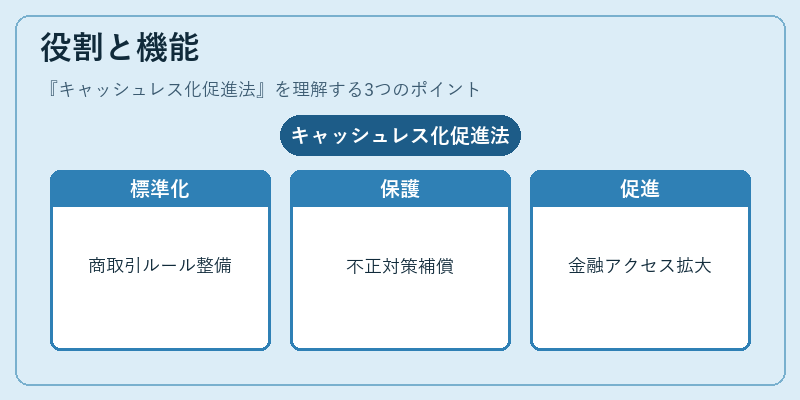

- 多層的な規制構造:決済機器の安全性、個人情報保護、取引透明性を同時に規制することで、総合的なリスク管理を実現。

- 事業者と消費者の両立:手数料の上限設定と同時に、利用者負担を抑えるための補助金制度を併設。

- データ活用の促進:決済データの標準化により、消費行動分析やマクロ経済指標の精度向上が期待される。

- 国際基準との整合性:国際決済ネットワーク(Visa、Mastercard、JCBなど)と連携し、海外送金やクロスボーダー取引の円滑化を図る。

- 段階的導入:初期段階では小規模事業者を対象に、徐々に大規模商業施設へ拡大することで、急激な市場混乱を防止。

現在の位置づけ

キャッシュレス化促進法は、デジタル決済の急速な拡大とともに、金融システムの安定性を確保する重要な枠組みとなっている。近年、QRコード決済やモバイルウォレットの普及により、日常的な支払手段としてのキャッシュレス化が進む一方で、サイバーセキュリティや個人情報保護の課題も顕在化している。法はこれらのリスクに対処しつつ、消費者の利便性向上と金融機関の業務効率化を両立させるために、継続的な改正が検討されている。さらに、金融庁は本法に基づく監督体制を強化し、決済サービスの健全な発展を促進している。

×

続きを読むには確認が必要です