コンベクシティ・オプション調整とは、オプション性を有する債券に対して、デュレーションとコンベクシティの計算にオプションの影響を考慮した調整値である。

目次

概要

オプション性を持つ債券(転換社債、可変利付債、先渡債など)は、金利変動に対する価格感応度が通常の債券と異なる。デュレーションとコンベクシティは、金利変動時の価格変動を定量化する指標であるが、オプションの行使可能性があると、金利変動に対する実際の感応度は変化する。コンベクシティ・オプション調整は、オプションの行使確率や行使価格を考慮し、実質的なコンベクシティを算出する手法である。これにより、投資家はオプション性を含む債券のリスク・リターン特性を正確に把握できる。

役割と機能

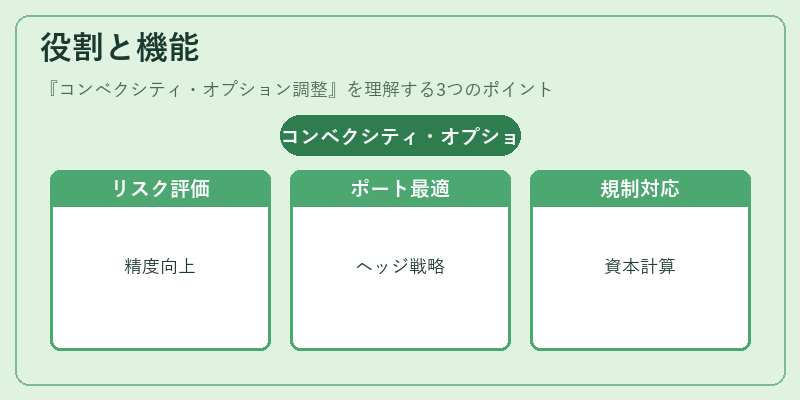

- リスク評価の精度向上:オプション性がある債券の価格変動を正確に測定し、金利リスクの評価に反映する。

- ポートフォリオ最適化:オプション調整済みのコンベクシティを用いることで、金利変動に対するポートフォリオのヘッジ戦略を最適化できる。

- 価格決定の基礎:債券発行時にオプションの価値を含めた価格設定を行う際に、調整済みコンベクシティが重要な指標となる。

- 規制・報告:金融機関の資本計算やリスク管理において、オプション調整済みの指標が規制上の要件として採用されるケースがある。

特徴

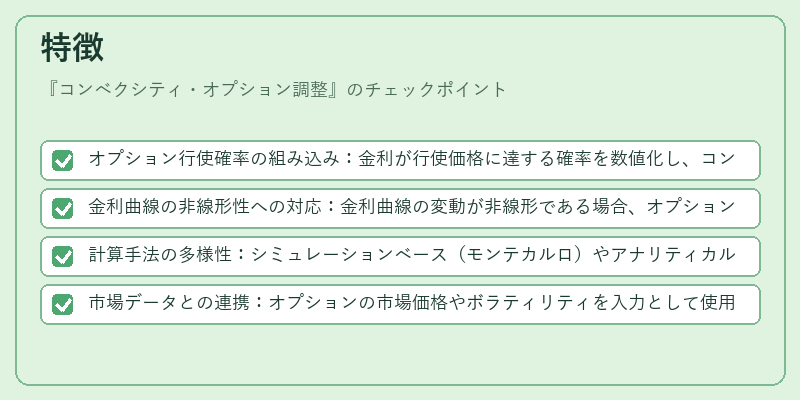

- オプション行使確率の組み込み:金利が行使価格に達する確率を数値化し、コンベクシティに反映。

- 金利曲線の非線形性への対応:金利曲線の変動が非線形である場合、オプション調整がその影響を緩和。

- 計算手法の多様性:シミュレーションベース(モンテカルロ)やアナリティカル手法(ブラック・ショールズ拡張)を併用。

- 市場データとの連携:オプションの市場価格やボラティリティを入力として使用し、実務での適用が容易。

現在の位置づけ

近年、金利環境が低金利・ゼロ金利近辺で変動する中、オプション性を有する債券の価格感応度は投資判断に不可欠となっている。コンベクシティ・オプション調整は、金融機関のリスク管理システムや投資家向けの分析ツールに組み込まれ、標準化された指標として広く採用されている。規制当局も、資本充足率計算においてオプション調整済みの指標を考慮する指針を示しており、今後も市場慣行として定着が進むと見られる。

×

続きを読むには確認が必要です