ネット銀行信用評価とは、インターネットを通じて提供される預金・融資サービスに対して行われる金融機関の信用力やリスク管理能力を測定する指標である。

概要

ネット銀行は物理的な支店網を持たず、デジタルチャネルのみで業務を展開するため、従来型の銀行と比べて顧客情報取得・審査プロセスが大きく異なる。こうした特性に対応し、金融庁や関連規制機関は「ネット銀行信用評価」制度を設けた。目的は、資本適正性の確保、リスク管理体制の健全化、および預金者・投資家への情報提供を通じて市場の安定を図ることである。

この評価は、オンライン取引に伴う特有のリスク(サイバー攻撃、データ漏洩、システム障害など)と、従来型銀行が抱える物理的リスク(支店閉鎖、紙媒体管理等)の両面を考慮して設計されている。

役割と機能

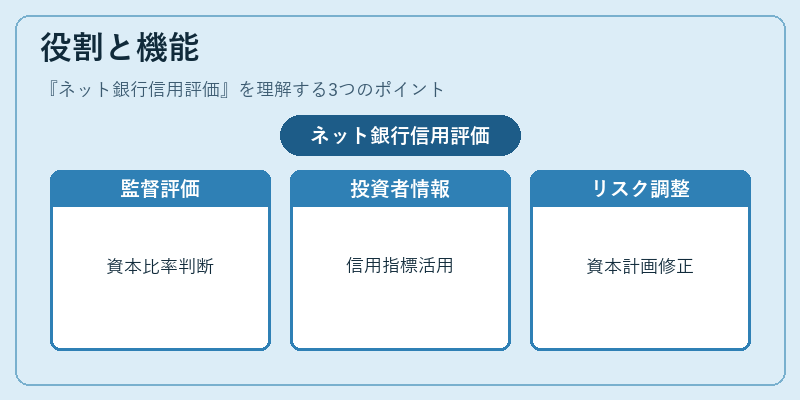

ネット銀行信用評価は主に以下の場面で活用される。

1. 監督機関によるスーパービジョン:金融庁や日本銀行が定期的に評価結果を参照し、資本比率・リスク管理体制の適正性を判断する。

2. 投資家・預金者への情報提供:信用評価は投資判断や預金保護の指標として利用される。

3. 内部リスクマネジメント:ネット銀行自身が自己資本比率や流動性を確保するために、評価結果を基に資本計画や融資ポートフォリオを調整する。

4. 規制遵守の証明:バーゼル合意やFSBガイドラインに準拠した形で評価が行われることで、国際的な監督要件への適合性を示す。

特徴

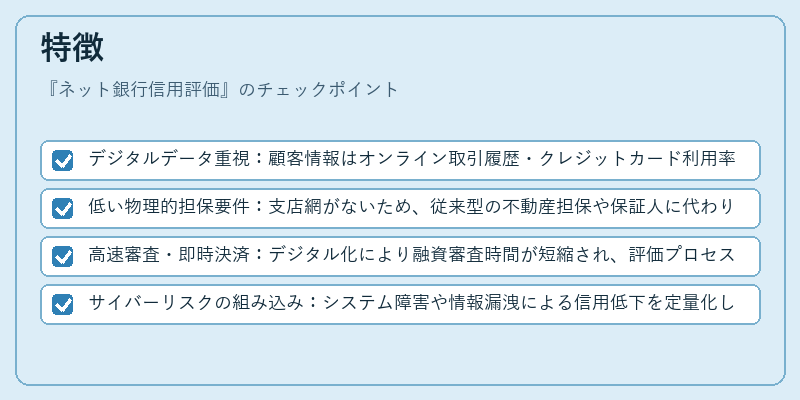

- デジタルデータ重視:顧客情報はオンライン取引履歴・クレジットカード利用率・ソーシャルメディア分析など多様なデータから抽出される。

- 低い物理的担保要件:支店網がないため、従来型の不動産担保や保証人に代わり、サイバーセキュリティ対策や内部統制が重視される。

- 高速審査・即時決済:デジタル化により融資審査時間が短縮され、評価プロセスもリアルタイムで更新される傾向がある。

- サイバーリスクの組み込み:システム障害や情報漏洩による信用低下を定量化し、評価に反映させる仕組みが整備されている。

現在の位置づけ

近年、デジタル金融サービスの拡大とともにネット銀行信用評価は市場全体のリスク管理フレームワークの中核を担うようになっている。

- 規制の進化:バーゼル合意やFSBガイドラインがオンラインバンキング特有のリスクを考慮した形で改訂され、金融庁は評価基準にサイバーセキュリティ・データ保護指標を追加。

- 資本計画への影響:信用評価スコアが高いネット銀行ほど、自己資本比率の要求水準が低く設定されるケースが増えている。

- 市場競争力:投資家や預金者は信用評価を重要視し、評価の高さが新規顧客獲得や資金調達コストに直結するため、ネット銀行は継続的な評価改善に注力している。

- 国際的連携:多くの国で類似の信用評価制度が導入されており、国境を越えた取引や資金移動の透明性向上にも寄与している。

ネット銀行信用評価は、デジタル時代に適応した金融機関の健全性を測る不可欠な指標として、規制・市場・投資家の三者間で重要視され続けている。

続きを読むには確認が必要です