PCI DSS 3D Secureとは、オンライン決済におけるカード情報の安全性を高めるために設計された認証プロトコルである。PCI DSS(Payment Card Industry Data Security Standard)という業界標準と、3-D Secure(Three‑Domain Secure)という二段階認証機構が統合されている。

概要

1990年代末から2000年代初頭にかけて発生したクレジットカード詐欺の増加を受け、国際的な決済業界はデータ保護と取引安全性を強化する必要があった。EMVCoという組織が策定した3-D Secure 1.0 は、発行銀行(Issuer)と加盟店(Acquirer)の二つのドメインに加え、カードネットワーク(Network)を介してカード保有者(Cardholder)を認証する仕組みである。PCI DSS と統合された「PCI DSS 3D Secure」は、決済処理全体に対して一貫したセキュリティ要件を課し、オンライン取引のリスク管理を体系化したものだ。

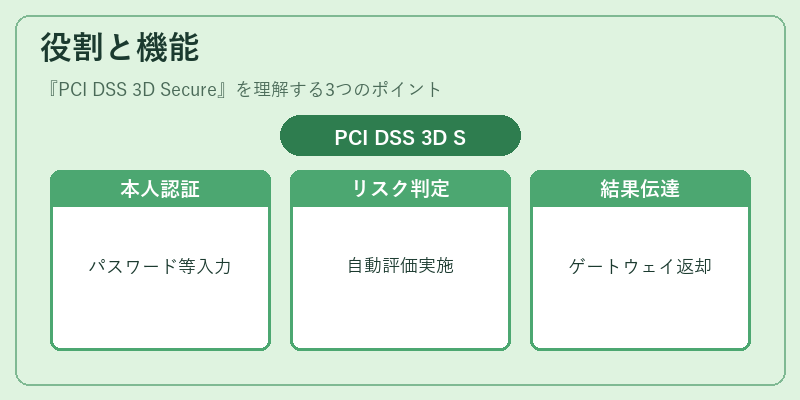

役割と機能

- カード保有者認証(CAV):購入時に追加情報(パスワード、SMSコード等)を入力させることで本人確認を行う。

- 取引のリスク評価:トランザクションデータや環境情報をもとに自動的にリスク判定し、必要に応じてチャレンジフローへ遷移する。

- 認証結果の伝達:発行銀行から取得した認証結果(Approved/Denied/Challenge)を決済ゲートウェイへ返却し、承認プロセスを完結させる。

- APIベースの統合:RESTful APIやSDKを通じて、モバイルアプリ・Webサイト・eウォレットなど多様なチャネルに組み込むことができる。

これらは、オンライン決済で発生し得る不正利用リスク(カード情報の盗用・偽造)を低減し、加盟店や発行銀行の負担を軽減する役割を果たしている。

特徴

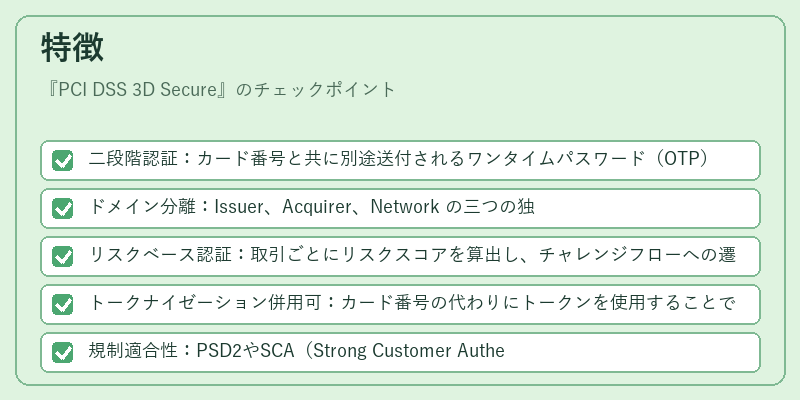

- 二段階認証:カード番号と共に別途送付されるワンタイムパスワード(OTP)等で本人確認。

- ドメイン分離:Issuer、Acquirer、Network の三つの独立したドメインが連携し、情報漏洩時の影響範囲を限定。

- リスクベース認証:取引ごとにリスクスコアを算出し、チャレンジフローへの遷移を動的に決定。

- トークナイゼーション併用可:カード番号の代わりにトークンを使用することで、データ漏洩時の被害拡大を防止。

- 規制適合性:PSD2やSCA(Strong Customer Authentication)等のEU規制と整合しており、跨境取引での法令遵守が容易になる。

これらは従来の単純なパスワード認証よりも高度なセキュリティを提供し、かつ業務フローへの統合性を保ったまま実装できる点が大きな差別化要因である。

現在の位置づけ

近年、オンライン決済はモバイルウォレットやQRコード決済へと拡大している。PCI DSS 3D Secure はその中核技術として、特にSCA 要件を満たすための主要手段となっている。多くのカードネットワーク(Visa, Mastercard, JCB 等)が 3-D Secure 2.0 (3DS2) を標準化し、APIベースの統合やリスクベース認証が普及している。また、トークナイゼーションとの併用により、カード情報を直接扱わない「ノンカスタディ」型決済サービス(BaaS, eウォレット)でも安全性を確保できるようになっている。

規制面では、PCI DSS の要件が強化されつつあり、データ保護と取引認証の両立が求められる環境下で PCI DSS 3D Secure は不可欠な技術基盤となっている。今後は AI を活用したリスク評価や、ブロックチェーンベースの認証手法との統合も進むと予想されるため、金融機関・フィンテック企業にとって継続的なアップデートが重要である。

続きを読むには確認が必要です