年金受給額最大化戦略とは、個人が将来の年金支給額を可能な限り高めるために設計された総合的な資産運用・税務最適化手法である。

目次

概要

日本の公的年金は基本的に収入比例型であり、掛け金と受給期間が直接支給額に反映される。したがって、所得を増やすか、受給開始時期を遅らせることで受給額を拡大できる。年金受給額最大化戦略は、可処分所得の活用、税制優遇措置(住宅ローン控除・確定拠出年金等)の組み合わせ、そして資産形成と負債管理を統合したプランである。個人ファイナンスにおける「家計簿アプリ」や「自動積立」機能は、日常の支出・貯蓄パターンを可視化し、戦略実行の基盤となる。

役割と機能

- 所得増加:副業や投資収益で可処分所得を拡大し、年金掛け金に充てる。

- 税制最適化:確定拠出年金(iDeCo)や個人型確定拠出年金(NISA)を活用し、掛け金の税控除と投資利益の非課税を最大限に利用。

- 負債管理:住宅ローンの繰上げ返済を行い、将来の利息支払額を削減。カードローンやリボ払いは高金利であるため早期完済が推奨される。

- 資産運用:分散投資(株式・債券・不動産)を通じて、長期的に安定したリターンを確保。自動積立は市場タイミングのリスクを低減する。

- 受給開始時期調整:年金受給開始を遅らせることで支給額が増えるため、生活設計と照合し最適なタイミングを決定。

特徴

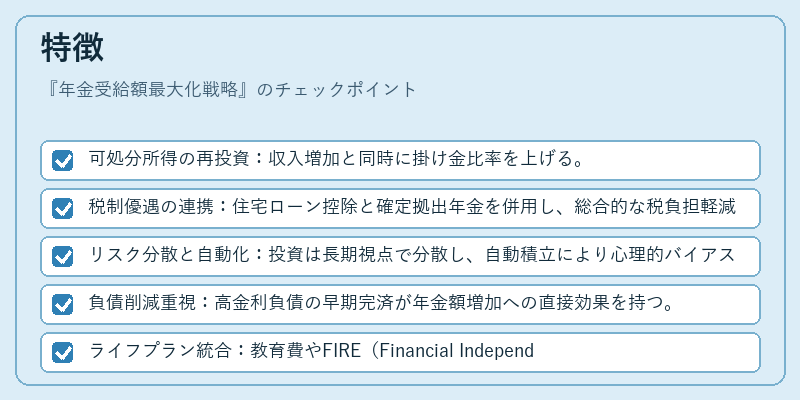

- 可処分所得の再投資:収入増加と同時に掛け金比率を上げる。

- 税制優遇の連携:住宅ローン控除と確定拠出年金を併用し、総合的な税負担軽減。

- リスク分散と自動化:投資は長期視点で分散し、自動積立により心理的バイアスを排除。

- 負債削減重視:高金利負債の早期完済が年金額増加への直接効果を持つ。

- ライフプラン統合:教育費やFIRE(Financial Independence, Retire Early)目標と連動し、全体最適化を図る。

現在の位置づけ

近年、少子高齢化に伴う公的年金制度の持続性懸念が拡大している。個人レベルでの受給額最大化戦略は、国民の老後資金確保に不可欠な手段として位置づけられている。金融機関は「住宅ローン控除」や「iDeCo」の組み合わせを提案する商品設計を進めており、オンライン家計簿アプリは自動で貯蓄率を算出し、年金掛け金の最適化を支援。さらに、PayPayやカードローンのリボ払いといった非伝統的金融サービスが普及する中、負債管理の重要性が再認識されている。政策面では、確定拠出年金の税制優遇拡大や住宅ローン控除の見直しが議論されるなど、制度的支援も進行中である。結果として、年金受給額最大化戦略は個人ファイナンスにおける必須項目となりつつあり、将来設計を行う上で欠かせないフレームワークとして機能している。

×

続きを読むには確認が必要です