パフォーマンス測定基準とは、投資信託やETFの運用成績を評価するために設定された指標・枠組みである。

概要

投資商品は「絶対リターン」だけではなく「相対リターン」「リスク調整後リターン」を同時に把握する必要がある。パフォーマンス測定基準は、こうした多角的評価を可能にし、アクティブファンドとインデックスファンド・スマートベータなど異なる投資戦略間の比較を標準化する。

初期の指標は単純な年率リターンだったが、金融市場の複雑化と規制強化に伴い、リスク要因(ボラティリティ・ベータ)やトラッキングエラーなどを組み込んだ多様な基準へ進化した。特に、ヘッジファンドやファンドオブファンズでは、複数の資産クラスを統合的に評価するための枠組みが不可欠となった。

役割と機能

- 投資家情報提供:リスク・リターンプロファイルを可視化し、適切なポートフォリオ配分判断へ導く。

- 運用者評価:アクティブマネージャーのスキル(アルファ)やベンチマークとの乖離(トラッキングエラー)を測定し、報酬設定に反映する。

- 規制遵守:証券取引法・投資信託業務等法により、運用成績の開示方法が義務付けられ、基準の透明性が求められる。

- 商品差別化:iDeCo対応投信やつみたて型ファンドでは、低コストかつ高リスク調整後リターンをアピールするために特定の測定指標が採用される。

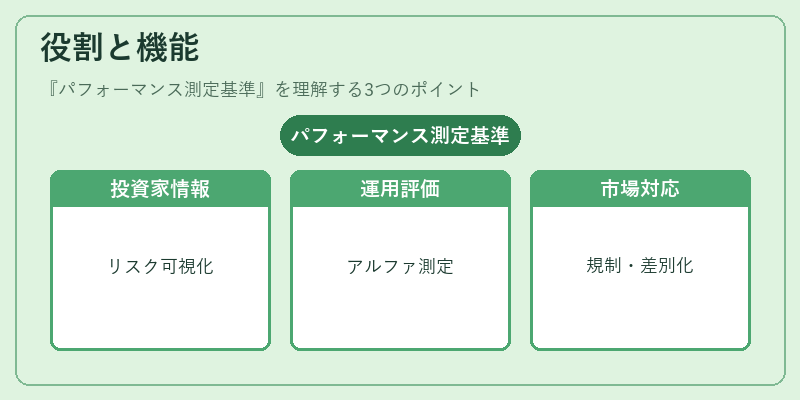

特徴

| 指標 | 主な用途 | 特色 |

|---|---|---|

| 絶対リターン | 基本的な成績評価 | 市場全体の動向を無視し、純粋な利益率のみを示す。 |

| 相対リターン(ベンチマーク比較) | アクティブvsパッシブの比較 | 同一市場指数との乖離を測ることで運用者の価値創造度を評価する。 |

| リスク調整後リターン(Sharpe, Sortinoなど) | リスク効率性の判断 | ボラティリティや下方リスクに対してどれだけ報酬が得られたかを示す。 |

| トラッキングエラー | インデックスファンド・スマートベータの精度測定 | ベンチマークとの乖離幅を統計的に表し、運用コストや戦略実行力を評価する。 |

| アルファ | 運用者の超過リターン | 市場全体・ベンチマークを上回る利益率で、アクティブ投資の価値を測定。 |

これらの指標は単独ではなく組み合わせて使用されることが多い。例えば、インデックスファンドではトラッキングエラーと絶対リターンの両方を重視し、アクティブファンドではアルファとリスク調整後リターンが重要になる。

現在の位置づけ

近年はESG投資やスマートベータ戦略の拡大に伴い、従来の単一指標だけでなく「因子別パフォーマンス」や「マルチファクターモデル」を組み込んだ測定基準が増えている。

- 規制面:金融庁は投資信託の運用成績開示において、リスク調整後リターンを必須項目とする指針を提示している。

- 市場動向:パッシブ投資が主流となる中で、トラッキングエラーはファンド選択の重要な判断材料となり、ETFでは特に注目されている。

- 商品開発:iDeCo対応やつみたて型ファンドでは、低コストと高いリスク調整後リターンを両立させるため、運用成績の測定基準が投資家向けの主要な差別化要因となっている。

パフォーマンス測定基準は、投資商品の透明性確保と市場効率性向上に寄与する不可欠な枠組みであり、今後も規制・技術進展とともにその重要性は増す見込みである。

続きを読むには確認が必要です