教育費投資計画とは、子どもや自分自身の将来に備えて、学費・教材費等の教育関連支出を見越し、一定期間にわたって資金を積み立て、運用することで必要な資金を確保しようとする個人ファイナンス戦略である。

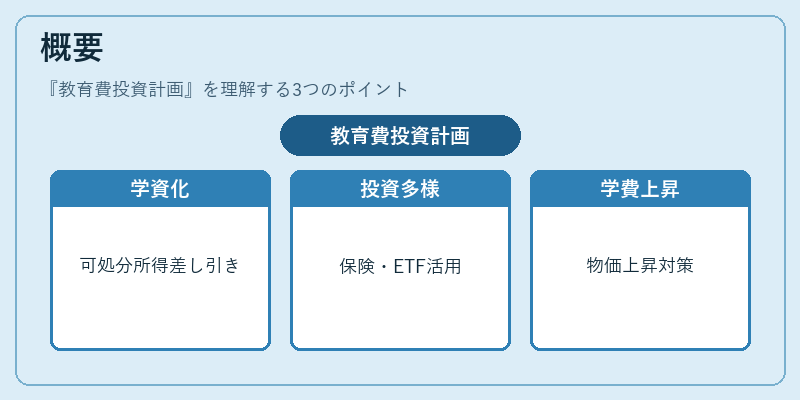

概要

教育費投資計画は、可処分所得の中から固定費や生活費を差し引いた残余を「学資」として捉え、長期的な時間軸に沿って運用する手法である。日本では学資保険や教育貯蓄型投資信託が代表的だが、近年はインデックスファンドやETFを活用した自動積立が普及している。計画の背景には、物価上昇による学費の増加と、親世代の所得水準の伸び悩みがある。教育費投資計画は、流動性比率を考慮しつつ、将来の支出時点で必要な金額を確保するために設計される。

役割と機能

教育費投資計画は、家計全体のライフプランに組み込むことで、以下のような機能を果たす。

- 時間分散:定期的に小額ずつ積み立てることで、金利変動や市場リスクを平均化し、長期的な資産形成を促進する。

- 税制優遇の活用:学資保険や教育貯蓄型投資信託は、一定条件下で所得控除や非課税メリットがあるため、実質リターンを高める。

- 支出予測と調整:将来の学費負担額を定量化し、可処分所得に対する比率を把握できるため、他の固定費や貯蓄計画とのバランスを取りやすい。

- リスク管理:投資対象を株式・債券・不動産など多様化し、教育費用が発生するタイミングに合わせてポートフォリオの構成比率を調整できる。

特徴

| 要素 | 内容 |

|---|---|

| 長期性 | 学費支出は通常数年から十年以上先に起こるため、投資期間は10〜20年程度が一般的。 |

| 税優遇 | 条件付きで所得控除や非課税メリットを受けられるケースが多い。 |

| 流動性の制限 | 学資保険等では途中解約にペナルティがある場合がある一方、投資信託は比較的自由に引き出せる。 |

| リスク分散 | 債券やインデックスファンドを組み合わせることで、株式市場の変動リスクを抑える設計が可能。 |

教育費投資計画は、単なる貯蓄ではなく、将来の支出に対する「ヘッジ」として機能し、家計全体の安定性を高める役割を持つ。

現在の位置づけ

近年の少子化や教育費の上昇が進む中で、教育費投資計画は個人ファイナンスの重要な柱となっている。FIRE(Financial Independence, Retire Early)志向者も、早期退職後に子どもの教育費を自前で賄うためにこの戦略を採用するケースが増えている。また、家計簿アプリやロボアドバイザーの普及により、投資対象選択や積立額設定が容易になり、初心者でも導入しやすい環境が整っている。規制面では、学資保険に対する税優遇措置が見直される動きがある一方で、金融庁は投資信託の透明性向上を促進しており、教育費投資計画の実行にはより明確な情報開示が求められるようになっている。

続きを読むには確認が必要です