3D Secure 1.0とは、オンラインカード決済における本人確認を行うための認証プロトコルである。

概要

3D Secure 1.0は、カード発行銀行と加盟店の間で行われる追加認証手段として設計された。従来のカード番号・有効期限・CVCだけでは不十分とされたオンライン取引のリスクを低減する目的で、発行銀行が独自に設定した認証ページへカード保有者を誘導し、本人確認を実施する仕組みである。

このプロトコルは、Visa Secure、Mastercard SecureCode など、主要カードブランドが共同で推進し、国際的な標準化を図った。導入により、カード所有者は取引時にパスワードやワンタイムコードを入力することで、取引の正当性を証明する。

役割と機能

3D Secure 1.0は、オンライン決済における不正取引防止とチャージバックリスクの軽減を主な役割としている。

- 本人確認:カード保有者が発行銀行の認証ページでパスワードやワンタイムコードを入力することで、取引の正当性を確認する。

- 取引承認フローの分離:加盟店はカード情報を受け取るが、最終的な承認は発行銀行が行うため、取引の安全性が向上する。

- 規制対応:PSD2 や eIDAS などのEU規制に対して、カード決済における強化認証の要件を満たすための基盤となった。

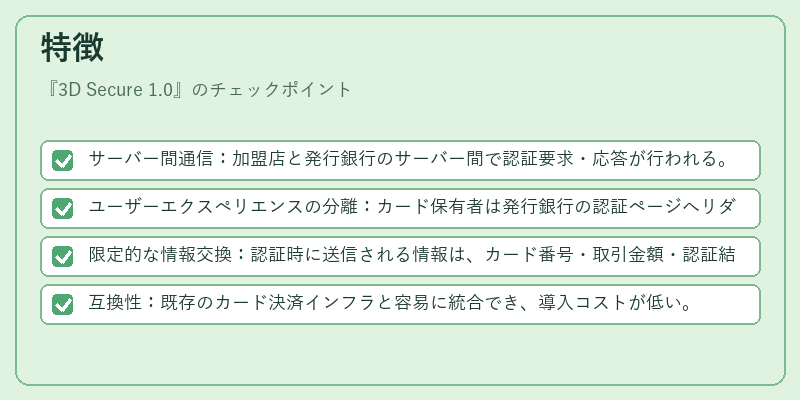

特徴

- サーバー間通信:加盟店と発行銀行のサーバー間で認証要求・応答が行われる。

- ユーザーエクスペリエンスの分離:カード保有者は発行銀行の認証ページへリダイレクトされるため、加盟店側のUIは変更不要。

- 限定的な情報交換:認証時に送信される情報は、カード番号・取引金額・認証結果のみで、個人情報は最小限に抑えられる。

- 互換性:既存のカード決済インフラと容易に統合でき、導入コストが低い。

現在の位置づけ

3D Secure 1.0は、従来のオンラインカード決済における基盤技術として広く採用されているが、近年は3D Secure 2.0 への移行が進んでいる。

- 旧バージョンの残存:多くの加盟店や発行銀行が既存システムのまま運用しており、完全な統一は未だに進行中。

- 規制の進化:PSD2 で導入された強化認証(Strong Customer Authentication)により、3D Secure 1.0 の認証方式は一部制限されるケースが増えている。

- 技術的課題:ユーザー体験がやや煩雑で、モバイル決済やQRコード決済においては非対応が指摘される。

- 将来性:3D Secure 2.0 の導入が進むにつれ、3D Secure 1.0 は段階的に廃止される見込みだが、レガシーシステムの保守は継続される。

3D Secure 1.0 は、オンラインカード決済における安全性を高めるための重要なプロトコルであり、現在も多くの取引で根幹を成している。

続きを読むには確認が必要です