3D Secure 2.0 Authentication Method Frictとは、3D Secure 2.0(3DS2)規格における「フリクションレス認証方式」である。カード決済において、リスクが低い取引を自動的に承認し、利用者に認証操作を要求しない仕組みを指す。

概要

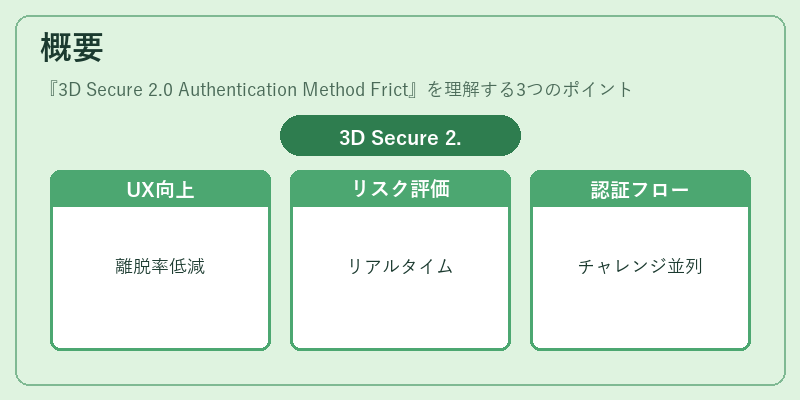

3D Secure 2.0は、従来の3D Secure 1.0が抱えていたユーザー体験の低下とセキュリティの課題を解決するために設計された。フリクションレス認証は、カード発行者と加盟店がリアルタイムで取引リスクを評価し、一定の閾値以下であれば認証画面をスキップできるようにする。これにより、オンラインショッピングやモバイル決済における離脱率を減少させ、コンバージョン率の向上を図ることができる。フリクションレスは、3DS2の主要な認証フローの一つであり、チャレンジ認証(ユーザーがパスワードやワンタイムコードを入力する方式)と並列して提供される。

役割と機能

フリクションレス認証は、以下のような場面で活用される。

- Eコマース:商品購入時にカード情報を入力した後、追加の認証を不要にすることで購入フローを短縮。

- モバイル決済:アプリ内決済で、デバイス情報や行動パターンを用いてリスク判定を行い、ユーザーの操作を最小化。

- サブスクリプションサービス:定期課金時に毎回認証を行わず、継続的な利用をスムーズにする。

フリクションレスは、カード発行者が提供するリスク評価エンジンと、加盟店が送信する取引データ(IPアドレス、デバイス指紋、購入金額など)を組み合わせて、リアルタイムに承認・拒否を決定する。承認が下りた場合、カード情報はトークン化され、後続の決済で再利用されるため、カード番号の露出リスクが低減する。

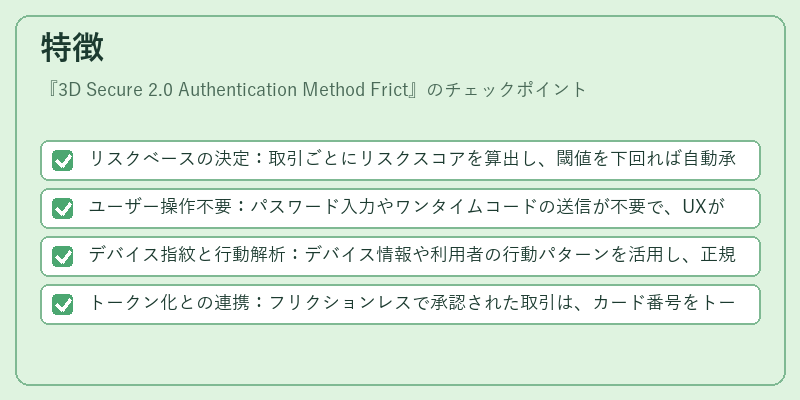

特徴

- リスクベースの決定:取引ごとにリスクスコアを算出し、閾値を下回れば自動承認。

- ユーザー操作不要:パスワード入力やワンタイムコードの送信が不要で、UXが向上。

- デバイス指紋と行動解析:デバイス情報や利用者の行動パターンを活用し、正規利用か否かを判定。

- トークン化との連携:フリクションレスで承認された取引は、カード番号をトークンに置き換えて処理され、情報漏えいリスクを低減。

フリクションレスは、チャレンジ認証と対比される。チャレンジは高リスク取引に対してユーザーに追加認証を要求することでセキュリティを確保する一方、フリクションレスは低リスク取引をスムーズに処理することでユーザー体験を最適化する。両者は取引リスクに応じて使い分けられ、カード発行者はリスク管理ポリシーを設定して適切に配分する。

現在の位置づけ

フリクションレス認証は、PCI DSSやPSD2などの規制要件を満たす上で重要な役割を果たしている。カードネットワーク(Visa、Mastercard、JCBなど)は、3DS2を標準化し、加盟店に対してフリクションレスとチャレンジの選択肢を提供するよう指導している。特にモバイル決済やオープンバンキングの普及に伴い、ユーザーがスムーズに取引を完了できる環境が求められるため、フリクションレスの採用率は増加傾向にある。

一方で、リスク評価の精度向上が課題となっている。デバイス指紋の取得や行動解析のアルゴリズムは継続的に改良されており、AIを活用したリスクモデルの導入が進んでいる。規制当局は、フリクションレスを利用した取引に対しても適切な監査と報告義務を課しており、透明性とセキュリティの両立を求めている。

総じて、フリクションレス認証は、デジタル決済環境におけるユーザー体験とセキュリティのバランスを取るための不可欠な技術であり、今後もカード決済の標準的なフローとして位置づけられる。

続きを読むには確認が必要です