予定利率ベータ分布とは、保険契約における将来の利率を確率的に表現するために用いられる統計モデルである。

この分布は、予定利率(投資収益や保険料の増減予測値)とその不確実性(変動幅・リスク)を同時に捉えることができる。

目次

概要

保険会社は契約期間中に生じるキャッシュフローを正確に評価する必要がある。

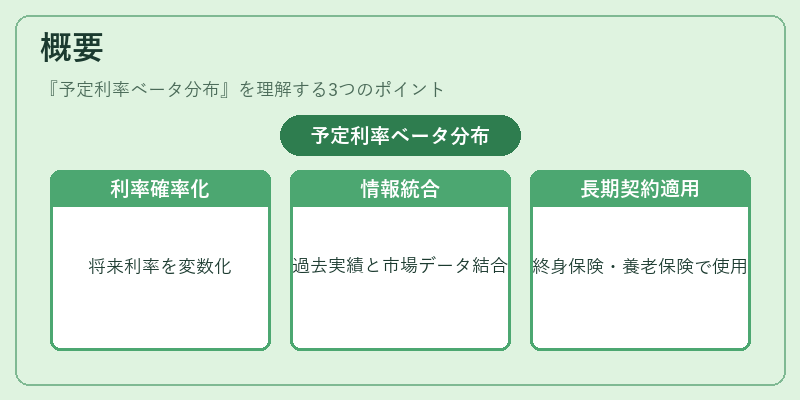

予定利率ベータ分布は、将来の利率を確率変数として扱い、過去の実績や市場環境から得られた情報を統計的に結合することで、期待値と分散を同時に推定できる。

ベータ分布は0〜1の区間で定義されるため、利率が正規化された形で扱える点が特徴である。

この手法は、特に終身保険・養老保険など長期契約で重要な役割を果たし、解約返戻金や給付金の算定基礎として利用される。

役割と機能

- リスク評価:予定利率ベータ分布は、将来の投資収益に伴う不確実性を数値化することで、保険料設定や準備金計算に必要なリスクパラメータを提供する。

- コンバインドレシオ調整:複数契約群(再保険プール等)での利率統合時に、分布の平均と分散が共通化されるため、全体の損害率評価が容易になる。

- ソルベンシーマージン算定:保険会社が維持すべき資本余裕を計算する際、将来利率の確率分布を入力に用いることで、より現実的なマージン設定が可能となる。

- 告知義務対応:契約者からの情報開示が不完全な場合でも、ベータ分布のパラメータ推定は過去データと市場平均を組み合わせて行えるため、規制上の告知義務に適合した評価が実現できる。

特徴

- 区間性:0〜1という自然な範囲で利率を表すことで、極端値や負数の扱いが不要になる。

- パラメータ可逆性:平均と分散からα, βを一意に決定できるため、過去データからの再推定が容易。

- 柔軟な形状調整:α, β の比率によって左側や右側に尖った形状を取り得るため、実際の利率分布(非対称性・厚い尾)に合わせてモデル化できる。

- 統計的安定性:ベータ分布は二項データから派生することが多く、サンプルサイズが大きいほど推定精度が向上し、大数の法則に基づく信頼性が高まる。

現在の位置づけ

近年、金融市場のボラティリティ増大と規制強化(ソルベンシー2等)を背景に、保険会社は将来利率の確率的評価をより精緻化している。

予定利率ベータ分布は、その中核的手法として位置づけられ、再保険プールや大規模養老保険商品で広く採用されている。

また、AI・機械学習の進展により、過去データと市場指標を組み合わせたパラメータ推定が自動化されつつある。

規制当局も、リスク管理フレームワーク内で「確率的利率モデル」を必須項目として位置づけており、ベータ分布の適用は業界標準へと近づいている。

×

続きを読むには確認が必要です