アクティブリスク・ファクター・アロケーション戦略とは、投資ポートフォリオにおいて、リスク・ファクター(市場リスク、業種リスク、国別リスクなど)を意図的に配分し、アクティブに調整することで、ベンチマークを上回るリターンを追求する投資手法である。

概要

リスク・ファクター・アロケーションは、ファクター投資の原理を拡張し、リスクの構成要素を個別に管理することで、ポートフォリオのリスク・リターン特性を最適化する。従来のアクティブ運用が個別銘柄選択に重点を置くのに対し、本戦略はファクターの重みを動的に変更し、マクロ経済環境や市場の変動に応じてリスクプロファイルを再構築する。投資信託やETFにおいては、ファンドオブファンズ構造を採用し、複数のファクターを組み合わせた商品が提供されるケースが増えている。

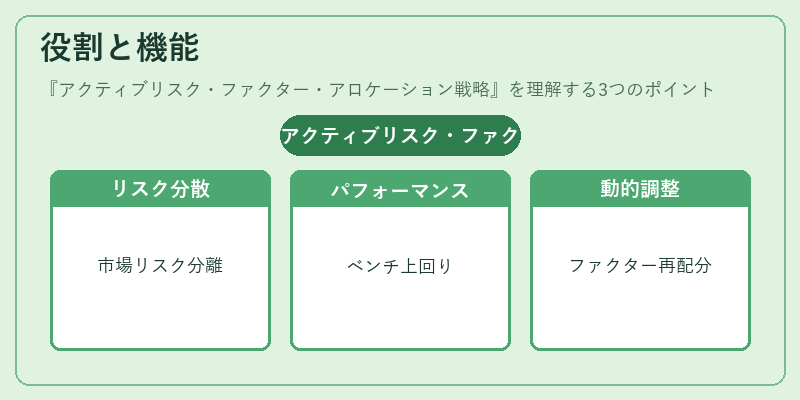

役割と機能

- リスク分散の最適化:市場全体のリスクと特定ファクターのリスクを分離し、ポートフォリオ全体のリスクをコントロールする。

- パフォーマンス向上:ファクターの過去のパフォーマンスや相関関係を分析し、ベンチマークを上回るリターンを狙う。

- 動的調整:経済指標や市場センチメントの変化に応じてファクター配分を変更し、トラッキングエラーを抑制しつつリターンを追求する。

- 投資家のリスク許容度に合わせた設計:無分配型や分配型の選択、iDeCo対応商品など、投資家のニーズに応じた商品設計が可能である。

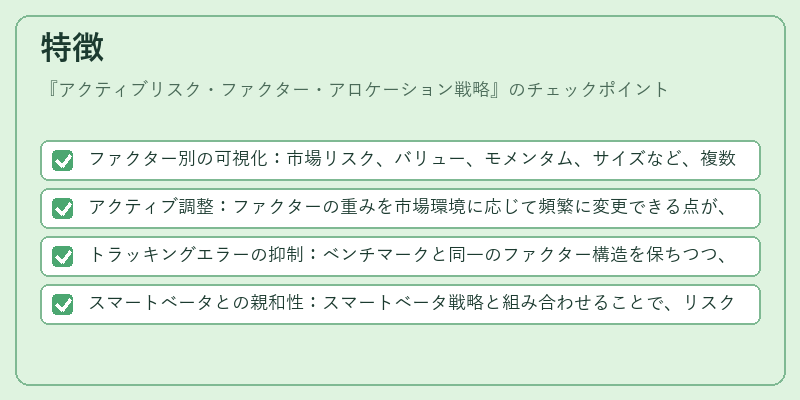

特徴

- ファクター別の可視化:市場リスク、バリュー、モメンタム、サイズなど、複数のファクターを個別に測定・管理できる。

- アクティブ調整:ファクターの重みを市場環境に応じて頻繁に変更できる点が、パッシブ・インデックスファンドとの差別化となる。

- トラッキングエラーの抑制:ベンチマークと同一のファクター構造を保ちつつ、リスク調整を行うことで、過度なトラッキングエラーを回避する。

- スマートベータとの親和性:スマートベータ戦略と組み合わせることで、リスクプレミアムを効率的に獲得できる。

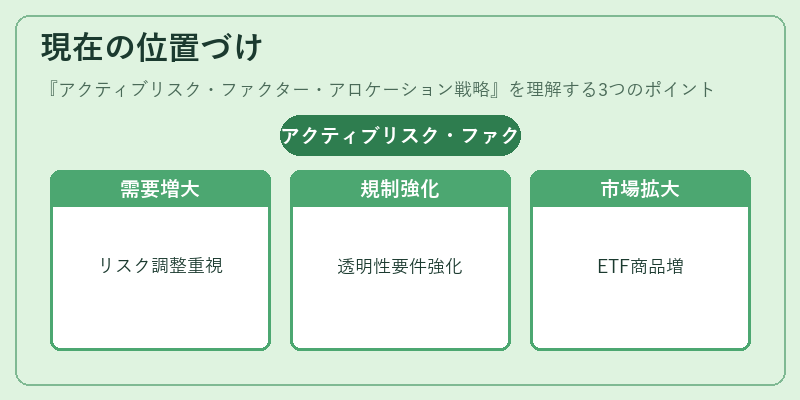

現在の位置づけ

近年、低金利環境と市場のボラティリティ増大に伴い、投資家はリスク調整後のリターンを重視する傾向が強まっている。アクティブリスク・ファクター・アロケーション戦略は、こうした需要に応える形で、ヘッジファンドやアクティブ投資信託の一部として位置付けられている。規制面では、投資信託の透明性要件が強化され、ファクター構成やリスク評価の開示が求められるようになっている。ETF市場でも、ファクター投資をベースにした商品が増加し、投資家の選択肢が拡大している。これらの動向は、リスク管理とリターン最適化を両立させる投資手法として、今後も重要性を増すと予想される。

続きを読むには確認が必要です