税引後キャッシュフロー算定限界とは、税金を差し引いた後のキャッシュフローを算定する際に適用される上限を指す概念である。

目次

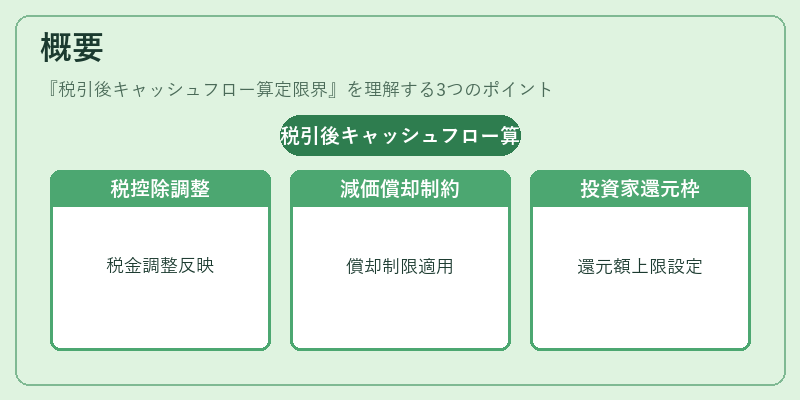

概要

不動産投資信託(REIT)や私募REITの評価において、税務上の控除や減価償却の制約がキャッシュフロー計算に影響を与える。税引後キャッシュフロー算定限界は、これらの税務上の調整を反映した上で、実際に投資家に還元されるキャッシュフローを限定する枠組みとして設けられた。

役割と機能

投資家は税引後キャッシュフローを基に収益性を判断する。算定限界は、税務上の控除上限や減価償却の計算方法に起因する不確実性を排除し、安定した収益指標を提供する。REITの運用報告書やJREITインデックスの算出時に、NOIから税引後キャッシュフローへ移行する際に必須となる。

特徴

- 税務調整の上限:減価償却や損失繰越の上限を反映し、税金後の実効キャッシュフローを実態に即した形で限定する。

- NOIとの連携:NOIをベースに計算されるが、税引後キャッシュフロー算定限界を超える部分は投資家への還元対象外となる。

- 市場比較の指標:同一規模のREIT間で比較する際、税引後キャッシュフロー算定限界を考慮することで、税制差異を除去した真の収益性を測定できる。

現在の位置づけ

近年、サブリース契約や原状回復費用の税務処理が複雑化する中で、税引後キャッシュフロー算定限界は投資判断の重要指標として位置づけられている。JREITインデックスの算定においても、税引後キャッシュフローをベースにしたパフォーマンス評価が採用されるケースが増加。規制当局は、税務上の透明性を高めるために、算定限界の明示を推奨している。

×

続きを読むには確認が必要です