AMLデータクレンジングとは、金融機関が保有する顧客・取引データを、正確性・一貫性・完全性を確保するために洗練・統合・標準化するプロセスである。

概要

AML(アンチ・マネーロンダリング)規制の厳格化に伴い、データ品質はコンプライアンスの根幹を成す。顧客情報や取引履歴に不整合や重複、欠損が残ると、リスク評価や取引監視が誤作動し、規制違反や罰則リスクが高まる。AMLデータクレンジングは、こうした欠陥を検出し、修正することで、KYC(Know Your Customer)や取引モニタリングの精度を向上させる。データクレンジングは、API銀行やオープンバンキング、BaaS(Banking as a Service)といったフィンテックエコシステムにおいても不可欠で、外部サービスプロバイダーから取得したデータを統合する際の前処理として位置付けられる。

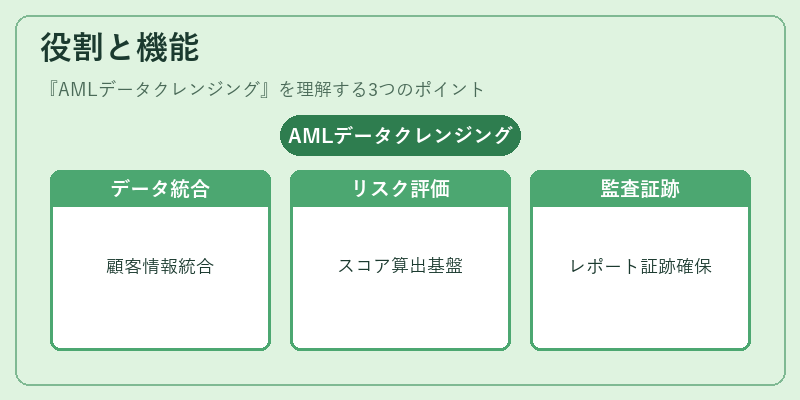

役割と機能

AMLデータクレンジングは、以下のような場面で活用される。

1. 顧客登録時のデータ統合:複数チャネル(eウォレット、モバイル決済、QRコード決済)から取得した顧客情報を統合し、重複レコードを排除。

2. 取引監視の前処理:取引データを正規化し、パターン認識アルゴリズムが誤検知しないようにする。

3. リスクスコアリングの基盤:正確な顧客属性と取引履歴を用いて、リスクスコアを算出。

4. レポーティングと監査:クレンジング済みデータをレポートに使用し、監査証跡を確実に残す。

データクレンジングは、単なるフォーマット整形に留まらず、外部ブラックリストやサンクションリストとの照合、トークナイゼーションやPCI DSSに準拠したデータ保護との統合も含む。APIベースのデータ連携が普及する中、リアルタイムでのデータクレンジングは、取引の即時承認やチャージバック処理においても重要となる。

特徴

- 多様なデータソース対応

取引所、eウォレット、モバイル決済、QRコード決済など、非構造化データを含む多様なソースからの情報を統合。 - 高度な重複検出

名前・住所・電話番号の類似度計算、ハッシュ比較、機械学習ベースの重複判定を組み合わせる。 - 標準化と正規化

国際標準(ISO 20022)や業界標準(PSD2)に準拠したフォーマットへ変換。 - 継続的なデータ品質管理

定期的なバリデーションルールの更新、データ品質ダッシュボードの提供。 - 規制適合性の保証

KYC・AML・PCI DSS要件を満たすためのプロセス設計と監査証跡の確保。

これらの特徴により、AMLデータクレンジングは単なるデータ前処理を超え、金融機関のコンプライアンス体制を支える核となる。

現在の位置づけ

近年、デジタルバンキングとオープンバンキングの拡大に伴い、データの流動性が高まると同時に、データ品質リスクも増大している。AMLデータクレンジングは、リアルタイム取引監視やAIベースのリスク分析を実現するために不可欠である。特に、PSD2やBaaS環境下では、サードパーティーサービスプロバイダーから取得したデータを迅速に検証・統合する能力が求められる。規制当局は、データ品質に関する指針を強化しており、クレンジングプロセスの透明性と再現性が監査の焦点となっている。

また、モバイル決済やQRコード決済の普及により、取引データは多様化し、従来のバッチ処理だけでは対応しきれないケースが増えている。リアルタイムクレンジングを実現するAPIベースのソリューションが台頭し、金融機関はデータ品質を「サービス品質」と同等に捉えるようになっている。今後は、機械学習を活用した自動化と、規制適合性を保証するハイブリッドモデルの統合が進展し、AMLデータクレンジングは金融サービスの競争優位性を左右する重要要素となる。

続きを読むには確認が必要です